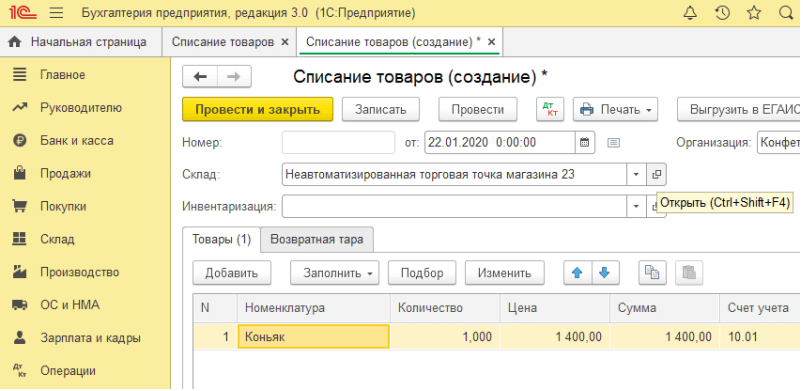

Списание материалов в строительстве

Как и любая сфера, имеющая дело с конкретными материальным ценностями, строительство не может обойтись без учета их оборота, а самое главное, грамотного списания остатков или порчи. Хорошо поставленный учет убережет как от хищения имущества компании, так и незапланированных «висяков» на балансе, а это уже вполне конкретные убытки, которые могут навредить всей бухгалтерии компании.

Систематический и разовый отпуск материалов в строительстве

Материалы могут списываться на совершенно разные нужды. На разовый отпуск материалов выписывается накладная-требование в двух экземплярах. Для учета систематического отпуска материалов на постоянно выполняемые работы и услуги заполняются так называемые лимитные заборные карты, они выписываются в двух экземплярах и имеют месячный срок годности. По его прошествии, бухгалтер просто списывает на основании этого документа все что «накопилось» на балансе.

При этом активный счет ставиться в кредит, а затраты – в дебет. Выбытие же отражается в денежной форме, при этом цена и объемы партий за месяц могут существенно варьироваться. Поэтому в современном документообороте существует несколько вариантов списания.

При этом активный счет ставиться в кредит, а затраты – в дебет. Выбытие же отражается в денежной форме, при этом цена и объемы партий за месяц могут существенно варьироваться. Поэтому в современном документообороте существует несколько вариантов списания.Варианты списания материалов

Так, если известно, сколько материалов требуется для бесперебойной работы объекта на несколько дней, то поставка осуществляется на основании договора между поставщиком и заказчиком сразу на объект, в объеме достаточном для работы в указанном временном промежутке.

При этом приемку материала на месте осуществляет материально ответственное лицо заказчика, который тут же оформляет «первичку» с указанием объемов, типа и стоимости принятых материалов.

В конце отчетного периода проводится инвентаризация с заполнением инвентаризационной формы № 3 или по собственным документам компании, где учитываются все остатки материалов на складах.

Такая схема существенно упрощает работу по учету и списанию материалов, однако не всегда выполнима в силу объективных причин. Как минимум элементарное несоблюдение графика поставок.

Как минимум элементарное несоблюдение графика поставок.

Если известен объем материалов, который потребуется на объекте до 4 недель, то учет ведется по стандартной схеме, а вот приемка-передача уже оформляется по форме М11 или по собственным подобным документам. При этом поставленные материалы должны быть реализованы в указанный срок в полном объеме без остатка.

Нюанс состоит в том, что начальник участка или бригадир делает заказ на склад. Если запланированный объем материалов оказался не достаточен, то это влечет проверку норм его расхода на участке. По завершению отчетного периода, проводится инвентаризация не только материалов, но и проведенных работ. Остатки списываются в затраты.

Если объем поставок не известен точно, то выдача со склада и приемка-передача на месте проводится, как и ранее, но только без конкретного графика. Получается, что движение материальных ценностей происходит как внутреннее перемещение.

В конце отчетного периода исполнители работ предоставляют отчеты, как по остаткам материалов, так и по основным материалам на строительстве.

По результатам любого из вышеперечисленных способов учета, составляется отчет по расходованию материалов в строительстве. Руководство строительной компании на основании этого документа подтверждает, что все списанные материалы были израсходованы по назначению, в соответствии с принятыми в отрасли нормами.

В целом такая система отслеживания и списания остатков позволяет вести учет эффективности расходования строительных материалов, а также своевременно перераспределять их остатки.

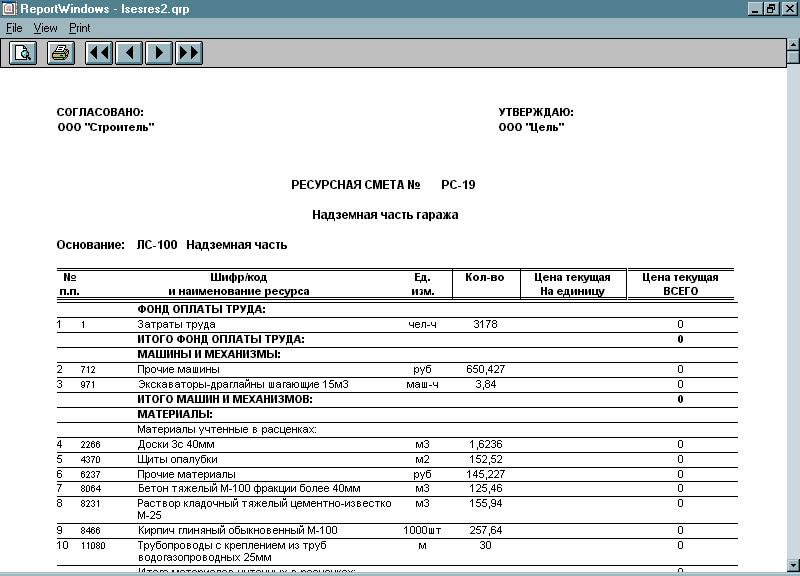

Списание материалов в строительстве по смете

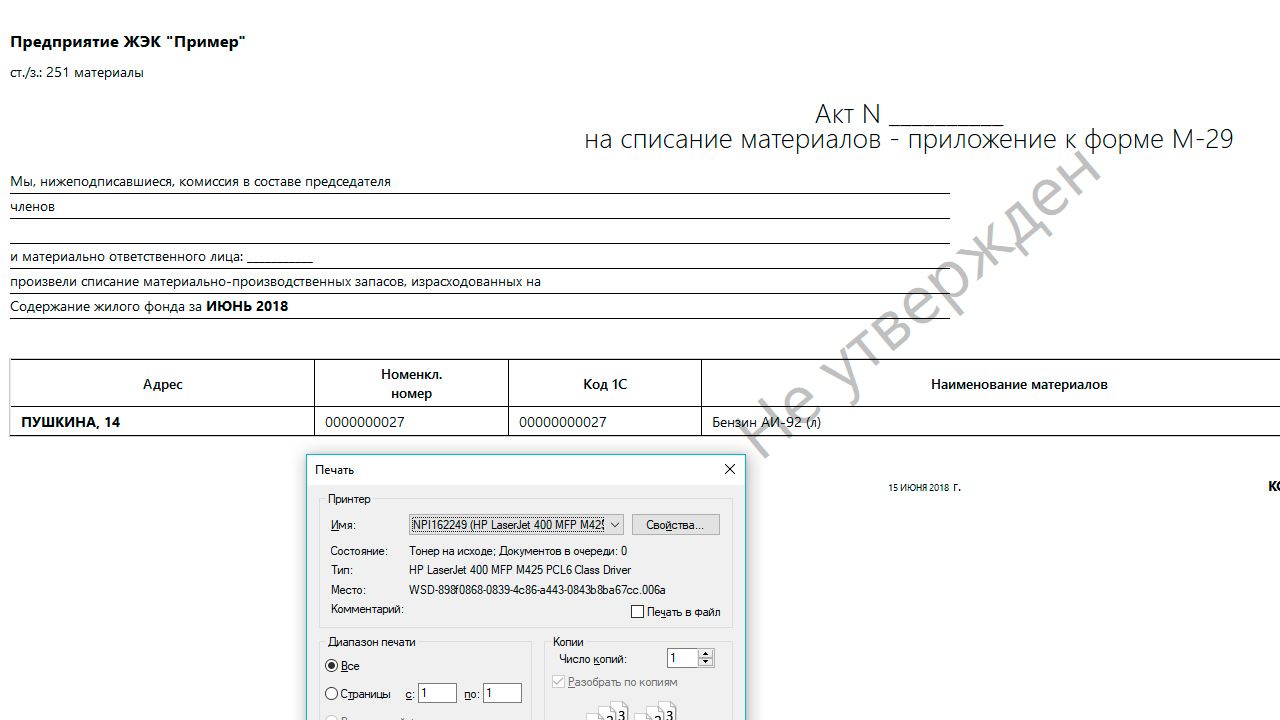

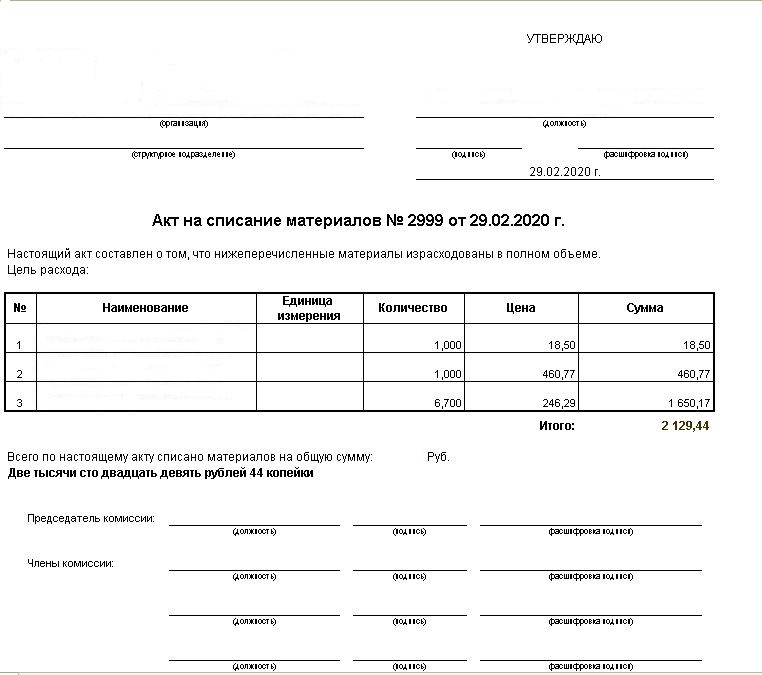

Форма М-29 «Списание материалов» и акт: образец заполнения

Выполняя строительство, подразумевающее под собой возведение объекта большой площади, требуется использование немалого количества стройматериалов. Стоит отметить, что стоимость также напрямую зависит от количества применяемых материалов и цены на них. Даже в том случае, если осуществляется возведение небольших по площади зданий, требуется очень грамотный бухгалтерский учет. От правильности выполнения работ по учету зависит и налоговая база предприятия.

Даже в том случае, если осуществляется возведение небольших по площади зданий, требуется очень грамотный бухгалтерский учет. От правильности выполнения работ по учету зависит и налоговая база предприятия.

В данном вопросе немаловажную роль играет процесс списания. Данный процесс представляет собой учет отпущенных в производство и переданных для применения, а также проданных по каким-либо внештатным причинам. Стоит сказать, что процесс несколько отличается от учета товарных и материальных ценностей. Он начинается в процессе составления документации проектно-сметного типа. При разработке документов, осуществляется закладывание норм и нормативов, связанных с расходом.

Содержание статьи

Осуществление контроля

Для того чтобы определить, какое количество стройматериалов требуется на объекте, сотрудники производственно-технического отдела компании-застройщика выполняют расчет. Директора предприятий утверждают список сотрудников, которые будут являться ответственными за списание.

Чаще всего, данная задача возлагается на начальников производственных участков, сотрудников инженерного отдела и людей, работающих в бухгалтерии. Издавая внутренний приказ, устанавливается ответственность.

Помимо выполнения проверки, сотрудниками бухгалтерии выполняется процесс предотвращения к списанию и их необоснованным тратам.

Как проводится оценка

Достаточно важным в данном вопросе является выполнение оценки стоимости. В соответствии с законодательством о бухгалтерском учете, стройматериалы должны учитываться в соответствии с их фактической стоимостью.

В данном случае идет речь, про сумму затрат, которая возникает в процессе доставки материалов на предприятие. Фактическая стоимость включает в себя цену строительного материала, расходы на транспортировку, оплату услуг консультантов, таможенные пошлины и так далее.

В процессе списания тех материалов, которые были предоставлены для использования, оценка их стоимости осуществляется отдельно по каждому из видов. В данном случае используются такие способы, как:

В данном случае используются такие способы, как:

- Себестоимость одной единицы являющихся выбывающими.

- Расчет средней себестоимости.

- Списание тех материалов, которые поставлялись самыми последними.

Используемые документы

К документам, которые позволяют осуществлять расчет количества материалов, предназначенных для списания, относят:

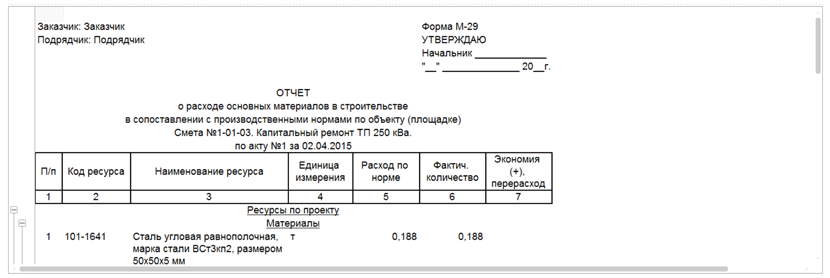

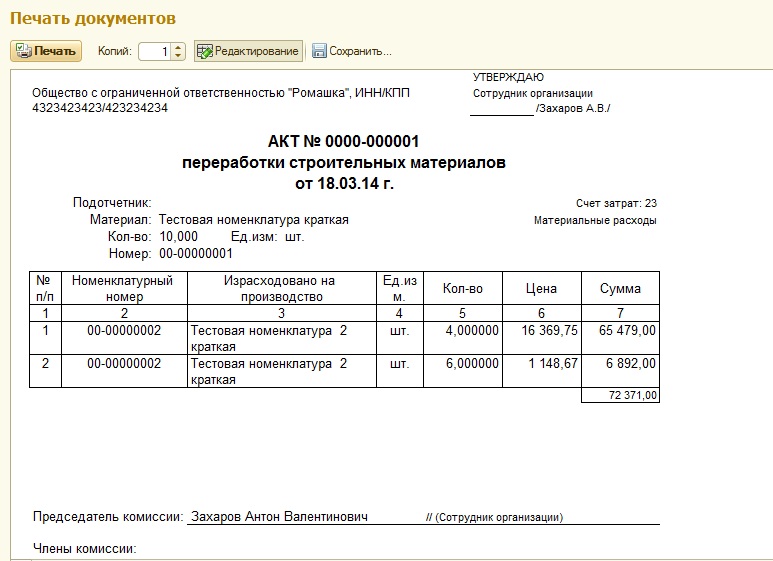

- Акт приема работ, которые были выполнены (форма №КС-2). В данном документе представлено перечисление объемов реализованной работы, за определенный участок времени.

- Акт инвентаризации производства, которое было не завершено. В документе размещено количество работ по конструктивным элементам части которых, не завершены.

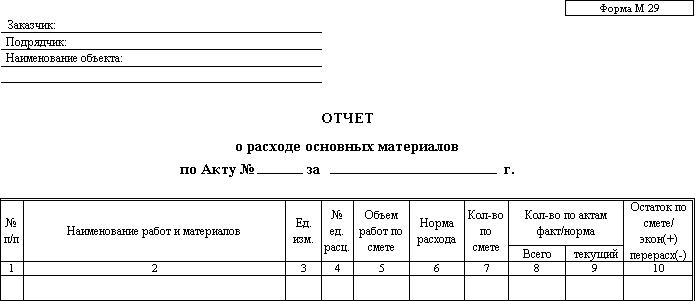

- Отчет про расход основных материалов, в соответствии с производственными нормами (форма М-29).

Под актом формы №КС-2 подразумевается документ, в котором идет речь про факт сдачи и приема работы, которые были выполнены.

Стоит сказать, что данный документ составляется на основании информации, которая внесена в специальный журнал, в котором ведется учет всех завершенных работ. В данном акте может быть поставлена подпись, а также печать.

При составлении документа данного вида, в него вносится такая информация, как:

- Дата заполнения документа.

- Данные про заказчика, инвестора или подрядчика. Они подразумевают внесение информации, про саму организацию, ее юридический адрес, контактные данные.

- Данные про строительный объект.

- Таблица, в которой предоставлена информация, про выполнение работ. В нее вносятся данные связанные с видом работы, номером, единицей измерения, количеством, стоимостью.

- Окончательная цена за выполнение работы.

- Фамилия, имя, отчество, занимаемая должность и подпись прораба, ответственного за выполнение работы в срок.

Документ формы М-29 является основанием для того, чтобы произвести списание на себестоимость работ. Помимо этого должно осуществляться сопоставление расхода материалов, которые определены производством. Составление отчета осуществляется человеком, который носит материальную ответственность.

Стоит сказать, что к объектам строительства относят все виды зданий или сооружений, которые возводятся. В том числе сюда относят не только само здание, но и специализированное оборудование, инструменты и инвентарь находящиеся на территории возведенного объекта.

В том случае, если на объекте осуществляет свою деятельность несколько сотрудников, выполняющих роль прорабов, то документ формы М-29 должен быть составлен старшим сотрудником. Чаще всего, он выступает в роли материально-ответственного лица. Отметим, что данный документ должен составляться каждый месяц.

Он составляется на основании актов проведения работ, которые были закреплены подписью заказчика. Информация, про нормативный расход материалов, а также количество, которое было израсходовано «по факту», заполняются человеком, который относится к лицам несущим материальную ответственность.

Помимо этого, в данном вопросе могут быть задействованы сотрудники работающие в производственном и технологическом отделах.

Необходимо отметить, что экономия и перерасход на объекте за один календарный месяц рассчитывается в качестве разности между расходами фактическими и теми, которые были посчитаны на основании норм процесса производства. При этом каждый из случаев является частным.

Осуществление контроля, за используемыми материалами, могут осуществлять сотрудники, относящиеся к службам технического и экономического вида. Помимо этого, контроль могут осуществлять директора предприятий.

Приведем случаи, когда происходит отклонение от норм. Также предоставим основную информацию про причины возникновения ситуаций подобного характера.

Также предоставим основную информацию про причины возникновения ситуаций подобного характера.

Достаточно часто, лица несущие материальную ответственность, аргументируют процесс экономии тем, что материалы действительно были получены и применены. При этом их поставка не была правильно оформлена. В подобных ситуациях они небыли оформлены поставщиком или же лицом, которое является материально ответственным.

Как следствие, при проведении учета, материалы просто не числятся и не могут быть подвержены процессу списания. Используя документ формы М-29, существует возможность отображения количества материалов, которые были сэкономлены за последний месяц.

Документы для скачивания (бесплатно)

В отдельных случаях, процесс экономии одного материала для строительства, может быть объясним перерасходом других материалов. Проще говоря, в ходе выполнения работ, вместо одного материала, использовался другой. Это актуально в том случае, если соблюдены такие условия, как:

- Процесс замены материала может быть допущен в тех ситуациях, когда исходных материал отсутствует. При этом в данном случае имеется в виду материал, в нужном количестве и качестве.

- Процесс замены осуществляется на материал, который очень похож по своим характеристикам с исходным.

- Использование других материалов не может нарушить «технологию» производственного процесса и в значительной степени не влияет на себестоимость выполнения работ. К примеру, может быть осуществлена замена перемычек железобетонного типа на металлические профиля или арматуры.

При этом в данном случае имеется в виду материал, в нужном количестве и качестве.

При этом в данном случае имеется в виду материал, в нужном количестве и качестве.Документ, представляющий собой допустимость замены, предоставляет главный инженер предприятия. В отдельных случаях, заключение может быть выдано в проектном институте, который разработал проект и смету на объект. Используя форму М-29, существует возможность правильно оформить документы. Это позволит сократить количество использования одного вида материалов и при этом, увеличить другое количество.

Осуществляя списание стройматериалов или каких-либо других материалов, применяемых в процессе возведения объекта, требуется брать во внимание то, что железобетонные изделия, металлические конструкции, а также изделия штучного типа не могут быть расходуемые в большем количестве, чем норма производственного характера.

Какие-либо потери в данном вопросе также должны быть исключены. Осуществление экономии не может относиться к товарным смесям, к примеру, бетону, так как они теряют свои характеристики за короткий период времени и могут применяться сразу же после того как были получены. Именно по этой причине, в отчет по состоянию на первое число каждого месяца не может быть внесен остаток товарной смеси.

В случае возникновения подобной ситуации, объяснение дается лицом, являющимся материально-ответственным. Тогда, когда объем работ с использованием товарных смесей – небольшой, допустимо изготовление в построечных условиях.

Крайне важно обеспечить правильность выполнения списания материалов в строительстве. В таком случае можно быть уверенным, что лишней траты денежных средств не возникнет и соответственно, не произойдут конфликтные ситуации с заказчиком. Оформление документов по списанию должно осуществляться специалистом, который владеет данным вопросом.

Формирование пакета документов для сметы — в данной инструкции.

znaybiz.ru

Списание материалов в строительстве — порядок процедуры

Ни одно возведение объекта недвижимости не обходится без использования большого объема строительного материала.

Общая стоимость работ напрямую зависит от количества использованного спецматериала и, соответственно, от его себестоимости.

Поэтому грамотный учет товарно-материальных ценностей (ТМЦ) крайне важен при строительстве даже некрупных объектов.

Списание материалов в строительстве играет немаловажную роль.

На словах это кажется достаточно просто, но в действительности многие фирмы сталкиваются со сложностями, которые могут возникнуть не по вине фирмы.

Рассмотрим порядок списания материалов в строительстве.

Контроль над списанием материалов на предприятии

Для расчета объема спецматериалов, необходимых для возведения любого объекта, используются нормы и правила, утвержденные производственно-техническим отделом (ПТО).

Директор фирмы утверждает список сотрудников, занимающихся списанием ТМЦ. Как правило, ответственными за оформление соответствующей документации, назначают инженера и сотрудника бухгалтерии — руководителей участков производства, несущих ответственность за утверждение указанных в отчетах показателей.

Более того, ответственность за подписание обработанных документов главного инженера и главы ПТО также должна быть прописана в том же приказе.

На бухгалтерский отдел возлагаются функции:

- недопущения списания стройматериала в превосходящем нормативы количестве;

- предотвращения безосновательного списания строительного материала по причине утраты;

- устранения махинаций, основанных на списании спецматериала более высокого уровня, чем было использовано в действительности.

Любая строительная фирма, стремящаяся к корректному и точному учету стройматериала, должна выстроить четкую систему документооборота.

Способы оценки материалов при их списании

Для корректного списания стройматериалов необходимо верно провести анализ их стоимости. Согласно законодательным актам о бухучете, спецматериал учитывается исходя из его фактической цены.

Согласно законодательным актам о бухучете, спецматериал учитывается исходя из его фактической цены.

Фактической себестоимостью является сумма затрат, включающая:

- первоначальную стоимость;

- транспортные траты;

- стоимость консультаций;

- таможенная госпошлина;

- стоимость посреднических услуг.

В случае списания спецматериала, отправленного в строительство или любом другом его выбытии, определение фактической себестоимости необходимо проводить индивидуально по каждому типу стройматериала в течение отчетного периода одним из предлагаемых методов:

- Определение стоимости каждой единицы отпущенного стройматериала. Наиболее подходящий вариант для учета особенно ценных ТМЦ.

- Определение усредненного значения себестоимости. Представляет собой математическое деление общей стоимости всего комплекса материалов на число учетных единиц.

- Использование принципа First In, First Out – первым прибыл, первым выбыл. – с баланса снимаются сначала спецматериалы, поступившие в последнюю очередь.

- Применение способа Last In, First Out– обратный принцип – списывается стройматериал, поставленный на баланс в самом начале.

– с баланса снимаются сначала спецматериалы, поступившие в последнюю очередь.

– с баланса снимаются сначала спецматериалы, поступившие в последнюю очередь.Документальное сопровождение списания материалов

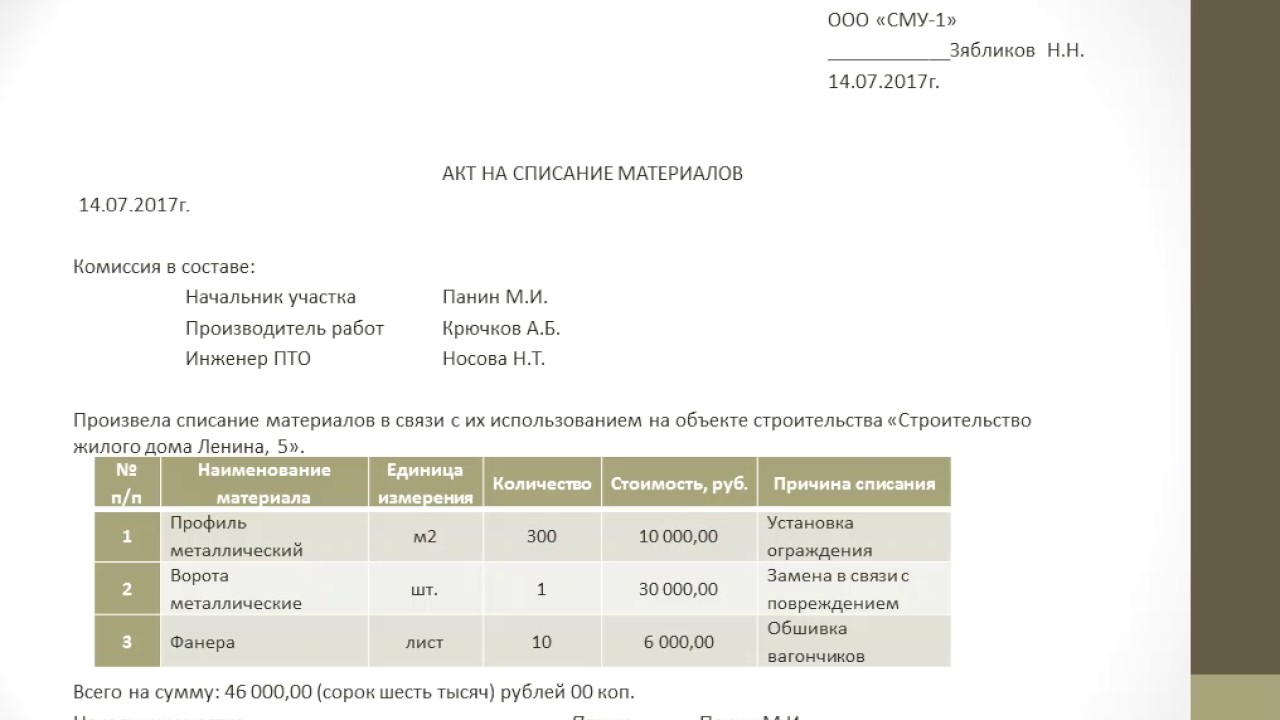

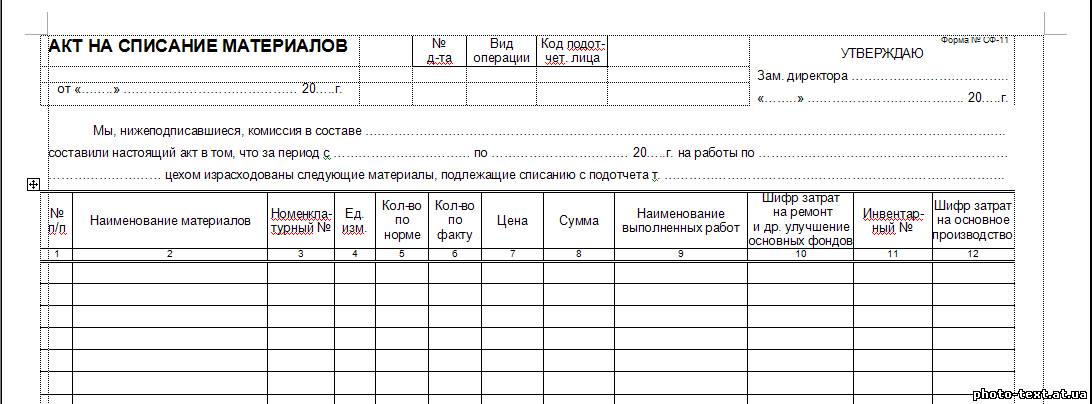

Акт на списание материалов в строительстве — образец

Оформление документов по списанию спецматериала в строительстве находится в прямой зависимости от нескольких факторов, но прежде всего на него влияют взаимоотношения с поставщиками материалов и то, как они выполняют дисциплинарные требования.

Основными целями построения документооборота в строительной фирме являются:

- актуальность данных о передвижении стройматериала;

- контроль сохранности спецматериала;

- контроль соблюдения нормативов расходования стройматериала;

- эффективное расходование спецматериала.

Списание стройматериала на производственные нужды может быть произведено на основании пакета документов, состоящего из:

- норматива расходования материала определенного производства, утвержденный главой организации;

- расчетная смета;

- журнала учета проведенных работ;

- отчета о действительной трате стройматериала, сопоставление с утвержденными плановыми показателями.

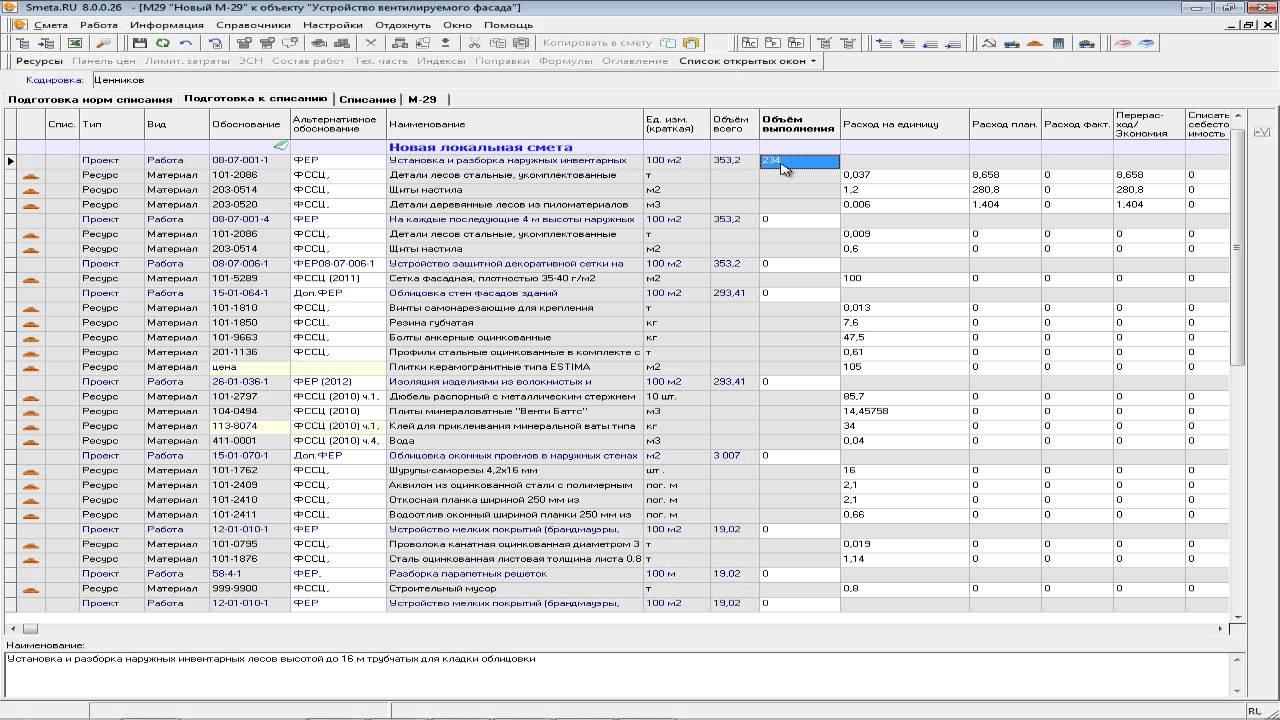

Для ведения регулярной отчетности, фирма может разрабатывать и утверждать собственные нормы списания материалов в строительстве, главное условие — чтобы они удовлетворяли требованиям Госреестра, но специалистами рекомендуется использовать стандартизированную форму М-29 и Инструкцию, используемую главами участков производства, для контроля за расходованием стройматериала в сравнении с установленными нормативами.

Но необходимо понимать, что форма должна быть доработана для каждого строительного предприятия индивидуально.

Документ должен содержать две следующие главы:- плановая потребность в стройматериале и объем произведенных работ;

- сверка действительного отпуска стройматериалов с плановым расходом, ограниченным производственными нормативами.

Первая часть оформляется ответственными работниками техотдела, а вторая – руководителями участков или прорабами.

Списание стройматериалов происходит в несколько этапов:

- Руководитель работ в начале каждого месяца получает регулярный материальный отчет с реальными остатками ТМЦ на его личном складе.

- Лицо, несущее материальную ответственность, в конце отчетного месяца или параллельно с работами — оформляет документ М-29 о сдаче и остатках стройматериалов; сдает отчетность в ПТО на проверку в срок, установленный распоряжением главы фирмы.

- Специалист технического отдела проверяет, а начальник утверждает отчет М-29 и материальный отчет, документация передается главному инженеру для подтверждения.

- Главный инженер после подтверждения пакета документов, передает его в отдел бухгалтерии.

- Бухгалтер определяет стоимость прибывших и израсходованных спецматериалов, подсчитывает стоимость действительного остатка на основании предоставленной документации.

- Бухгалтер вносит информацию в сводную таблицу передвижения материала по предприятию и выполняет списание.

Учет товарно-материальных ценностей начинают с момента оформления проектно-сметных документов, содержащей установленные нормативы их расходования.

Не нашли ответа на свой вопрос?Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 288-73-46;

8 (800) 600-36-19

Это быстро и бесплатно!

Последствия перерасхода ТМЦ

Во время проведения анализа отчетности формата М-29 могут быть выявлены несоответствия показателей.

В таком случае главе участка строительства необходимо будет написать объяснительную записку, соответствующую форме М-29, в которой обязан указать причину перерасходования спецматериалов.

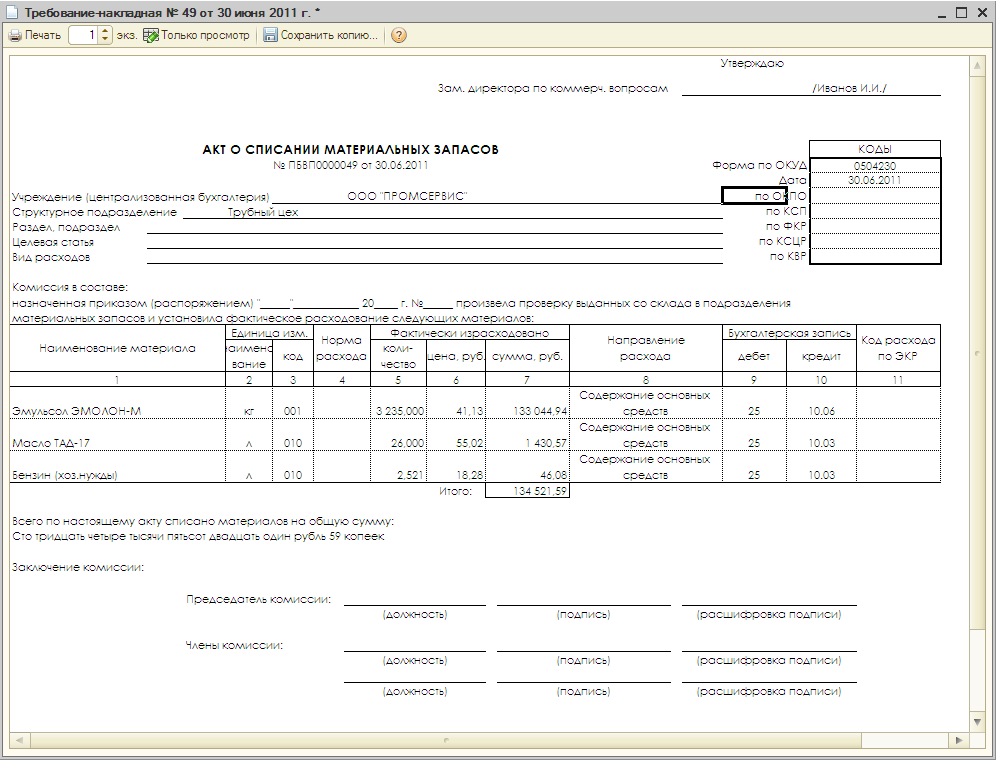

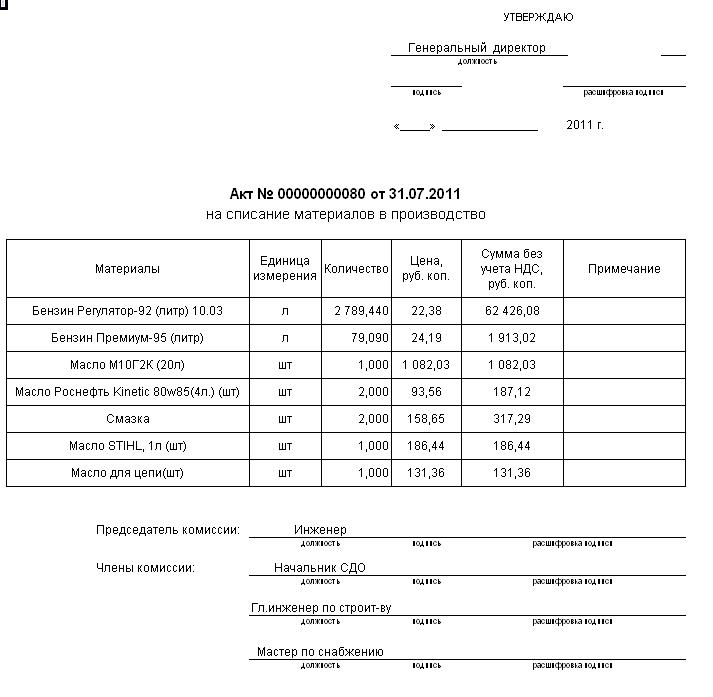

Вместе с объяснительной, должен быть приложен акт списания стройматериала, оформленный и утвержденный комиссией.

Если перерасходование стройматериала образовалось вследствие хищения или его порчи, то для проведения списания ТМЦ в рамках закона, — руководство предприятия обязано обратиться в соответствующие органы для получения документального заверения произошедшего.

Если причина растраты спецматериала будет признана уважительной, и перерасходование будет подтверждено расчетами, то глава предприятия вправе распорядиться о списании излишне потраченного спецматериала.

Также руководитель производства обязан предоставить пояснительную записку, если была допущена экономия на материалах, используемых в строительстве.

В силу того, что списание стройматериала предусмотрено в сметных документах, не подлежащих внесению корректировок в ходе проведения работ, то за все фактическое перерасходование материала несет ответственность компания-застройщик.

Так как общая стоимость ведущейся стройки увеличена быть не может, то и основной принцип списания спецматериалов подразумевает, что глава строительной фирмы должен приложить все усилия к поиску виноватых и принять меры по взысканию с них суммы, покрывающей понесенные издержки.

Но в ситуациях, когда растрата произошла в связи с непредвиденными обстоятельствами – такими как пожар или кража – то материалы списываются бухгалтерией как внереализационные расход

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 288-73-46, Санкт-Петербург +7 (812) 317-70-86 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

lawyer-guide.ru

Как упростить списание материалов

Учет материалов – процесс трудоемкий и зачастую вызывает трудности у бухгалтеров строительных компаний. Можно ли сделать его проще и не оформлять лишних бумаг?

Об этом и поговорим.

Обеспечение материалами. Учет у генподрядчика

Ситуация следующая. Организация точно знает, что она покупает материалы на конкретный объект, – они сразу туда и отгружаются, минуя склад, которого, по сути, и нет.

При этом организация является генеральным подрядчиком. Работы выполняет субподрядчик, частично – из материалов генподрядчика.

Правомерно ли оформить поступление материалов через приходный ордер по форме № М-4 проводками:

ДЕБЕТ 10 КРЕДИТ 60

– приобретены материалы для строительства объекта;

ДЕБЕТ 19 КРЕДИТ 60

– выделен налог на добавленную стоимость по материалам.

И потом сразу списать стройматериалы через «перемещение» по форме № М-11 («Требование-накладная») на дату подписания акта выполненных субподрядчиком работ записью:

ДЕБЕТ 20 КРЕДИТ 10

–списана стоимость израсходованных материалов.

А необходимые формы № М-15 («Накладная на отпуск материалов на сторону») и № М-29 («Отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам») оформить отдельно и просто приложить к общему документообороту?

Напомним: формы № М-4, № М-11, № М-15 утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а. Форма № М-29 унифицированной не является (утверждена ЦСУ СССР 24 ноября 1982 г. № 613).

№ 71а. Форма № М-29 унифицированной не является (утверждена ЦСУ СССР 24 ноября 1982 г. № 613).

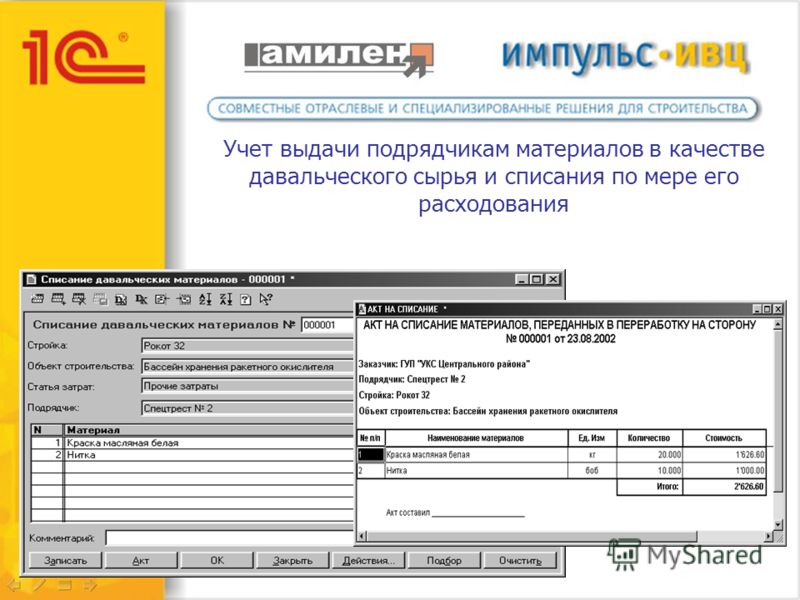

1. Передача материалов субподрядчику на давальческой основе.

2. Реализация материалов генподрядчиком субподрядчику.

Бухгалтерский учет давальческих материалов ведется в соответствии с Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина России от 28 декабря 2001 г. № 119н (далее – Методические указания).Организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов на отдельном субсчете (п. 157 Методических указаний). Согласно Инструкции по применению Плана счетов бухгалтерского учета … движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий, учитывается на субсчете «Материалы, переданные в переработку на сторону» счета 10 «Материалы». Согласно пункту 1 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ, все хозяйственные операции, включая использование давальческого сырья, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, являющимися основой для ведения бухгалтерского учета. Унифицированные формы, как уже отмечалось, утверждены. Так что для оформления операций с давальческим сырьем организация–генподрядчик должна их использовать, учитывая, что Методические указания зарегистрированы в Минюсте России (13 февраля 2002 г. № 3245). Значит, являются обязательными для применения. То есть отразить операции с давальческим сырьем нужно следующими записями:

157 Методических указаний). Согласно Инструкции по применению Плана счетов бухгалтерского учета … движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий, учитывается на субсчете «Материалы, переданные в переработку на сторону» счета 10 «Материалы». Согласно пункту 1 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ, все хозяйственные операции, включая использование давальческого сырья, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, являющимися основой для ведения бухгалтерского учета. Унифицированные формы, как уже отмечалось, утверждены. Так что для оформления операций с давальческим сырьем организация–генподрядчик должна их использовать, учитывая, что Методические указания зарегистрированы в Минюсте России (13 февраля 2002 г. № 3245). Значит, являются обязательными для применения. То есть отразить операции с давальческим сырьем нужно следующими записями:

ДЕБЕТ 10 субсчет «Материалы, переданные в переработку на сторону»

КРЕДИТ 10 субсчет «Строительные материалы»

– переданы давальческие материалы субподрядчику;

ДЕБЕТ 20

КРЕДИТ 10 субсчет «Материалы, переданные в переработку на сторону»

– списана стоимость израсходованных субподрядчиком материалов заказчика.

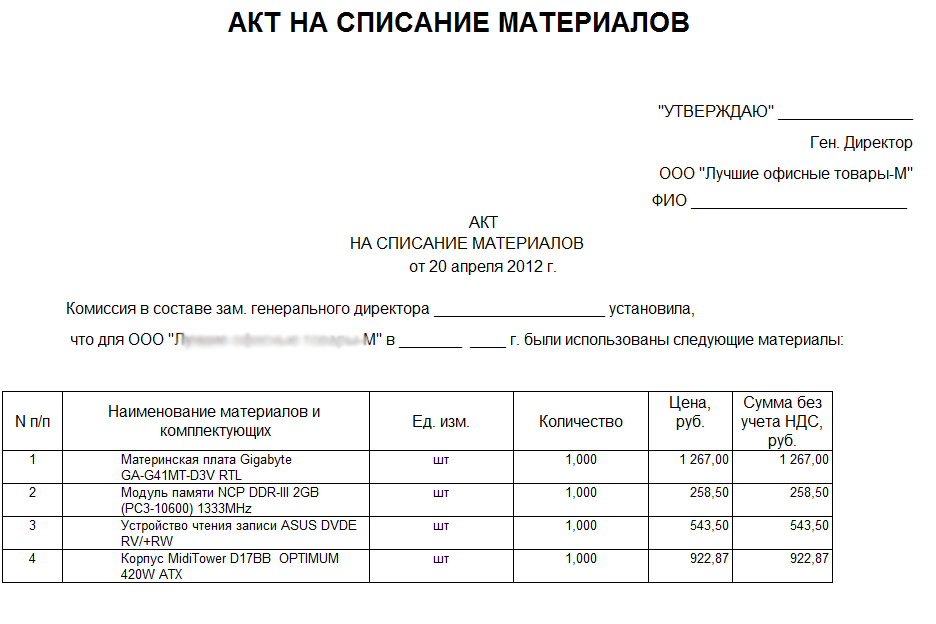

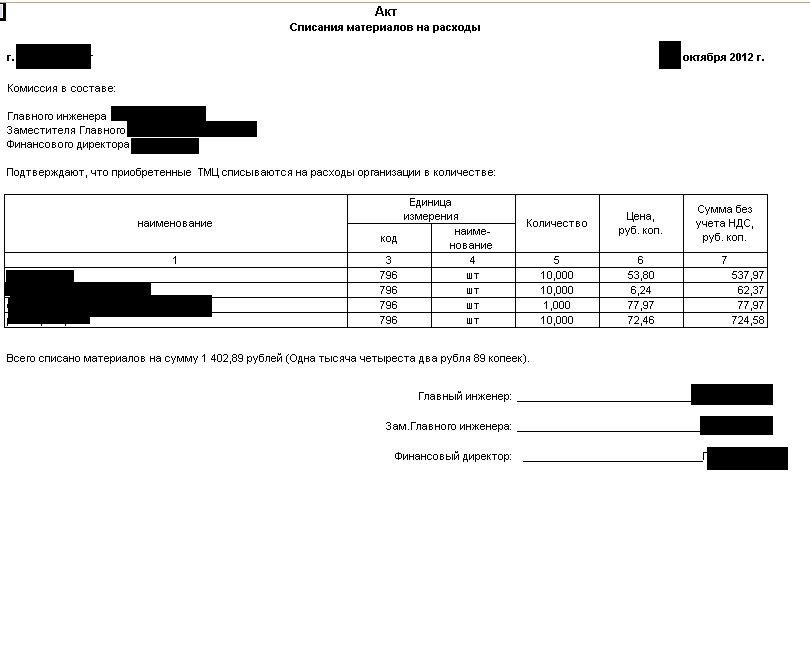

Так что понадобится и отчет исполнителя (субподрядчика) об израсходовании материала (унифицированной формы отчета нет, ее нужно разработать и утвердить в учетной политике; порядок и сроки представления отчета устанавливаются в договоре подряда). И кроме того – обязательно акт о списании материалов (унифицированной формы тоже нет, ее нужно разработать и утвердить в учетной политике), составленный генподрядчиком на основании отчета субподрядчика об израсходованных давальческих материалах и утвержденный руководителем генподрядной организации.

>|Подробнее о порядке списания строительных материалов читайте в статьях, опубликованных в журнале «Учет в строительстве» № 11, 2011, стр. 74, № 12, 2010, стр. 72.|<

Важно запомнить

Списывать материалы только на основании накладных нельзя. Для подтверждения расходов нужен еще отчет исполнителя об израсходованных давальческих материалах, а также акт на списание материалов, утвержденный руководителем организации.

Статья напечатана в журнале «Учет в строительстве» №7, июль 2012 г.

www.klerk.ru

Нормы списания материалов в строительстве. Утверждение

Содержание страницы

Любая компания, занимающаяся возведением и строительством объектов, закупает большие объемы строительных материалов. Понятно, что они не будут бесконечно храниться на складе. Возникает необходимость списания материалов в производство. При проведении операции нужно придерживаться установленного порядка.

Какие законы устанавливают лимиты списания стройматериалов?

В законах по бухучету отсутствует твердое правило, по которому материалы нужно списывать в производство. Однако в пункте 92 приказа Минфина от 28.12.2001 №119н идет речь о том, что материалы должны отпускаться со склада согласно нормам программы по производству. Данное правило предполагает, что списание не может быть бесконтрольным. Объемы при выполнении операции должны соответствовать утвержденным нормам. Существует также статья 252 НК РФ, согласно которой все расходы предприятия должны подтверждаться документами. Траты также должны быть разумными с точки зрения экономики.

Траты также должны быть разумными с точки зрения экономики.

Нормы расходования компания утверждает самостоятельно на основе следующих документов:

- СНиП 82-01-95. Здесь содержатся общие правила.

- РДС 82-201-96. Здесь можно найти ответы на конкретные вопросы, а также примеры расчетов.

При утверждении норм также могут применяться специфические бумаги:

- ГЭСН. В документе указаны нормы по конкретным видам строительства.

- МДС. Здесь можно найти рекомендации по использованию ГЭСН.

Базовые объемы под списание будут зависеть от строительного объекта. К примеру, бетон, задействованный при возведении жилого или производственного здания, будет различаться. Нормы касательно рассматриваемого аспекта даны ГОСТом и СанПиНом. Могут применяться также заключения экспертов.

Утвержденные предприятием лимиты нужно закрепить в сметах, различных внутренних бумагах. Документы составляются отделом, отвечающим за технологический процесс. После того как бумаги разработаны, директор компании должен их утвердить. Списание должно производиться согласно установленным нормам. Возможно превышение утвержденного лимита, однако данная ситуация должна насторожить руководителя. В частности, ему потребуется установить причины превышения норм. К примеру, это могут быть бракованные материалы или технологические потери.

После того как бумаги разработаны, директор компании должен их утвердить. Списание должно производиться согласно установленным нормам. Возможно превышение утвержденного лимита, однако данная ситуация должна насторожить руководителя. В частности, ему потребуется установить причины превышения норм. К примеру, это могут быть бракованные материалы или технологические потери.

ВАЖНО! Списание материалов сверх утвержденных норм может производиться только с позволения руководителя. На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции. Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным. Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии.

Порядок нормирования

Нормирование включает в себя следующие этапы:

- Анализ обстоятельств проведения строительных работ. Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.

- Установление лимитов каждого материала на единицу работы. Разновидности нормативов указаны в РДС 82-201-96.

- Контроль над исполнением лимитов. Если лимиты то и дело нарушаются, имеет смысл откорректировать их. Нормы должны соответствовать объективной реальности.

Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.

Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.К СВЕДЕНИЮ! При нормировании часто используется такое понятие, как нормаль. Существуют нормали на типовые формы работ, которые могут использоваться при установлении лимитов.

Методы установления элементарных норм

Лимит на единицу стройматериала рассчитывается на основании норм расхода на единицу рабочего процесса. При расчетах применяется следующая формула:

N = ni1Ki1 + ni2Ki2 +… + niiKii

В ней использованы такие обозначения:

- N – лимит списания на единицу стройматериала.

- ni – лимит трат на рабочий процесс.

- Ki – коэффициент, устанавливающий единицу рабочего процесса в общем объеме стройматериала. Находится он по следующей формуле: элементарная единица объекта/укрупненная единица стройматериалов.

Все нюансы расчетов изложены в пункте 5 РДС 82-201-96.

При утверждении элементарных норм на единицу работы используются следующие методики:

- Производственная. Производится наблюдение над аналогичной работой на объекте строительства. Замеряется соотношение объемов исполненных операций с израсходованными при этом материалами. Производственная методика обычно используется при стройматериалах, в отношении которых возможны сложно устраняемые потери.

- Лабораторная. Предполагается, что замеры будут выполняться при обстоятельствах, сформированных специально. Методика обычно используется при необходимости вычисления влияния на работу определенного фактора.

- Расчетно-аналитическая. Суть методики – осуществление теоретических расчетов на основании существующих статистических данных.

Суть методики – осуществление теоретических расчетов на основании существующих статистических данных.

Суть методики – осуществление теоретических расчетов на основании существующих статистических данных.ВАЖНО! При выполнении замеров нужно провести несколько подходов. Минимальное их количество – 5.

Утверждение лимитов списания материалов

Утверждать нормы могут следующие лица:

- Руководитель ПТО.

- Главный инженер строительного объекта.

- Директор предприятия.

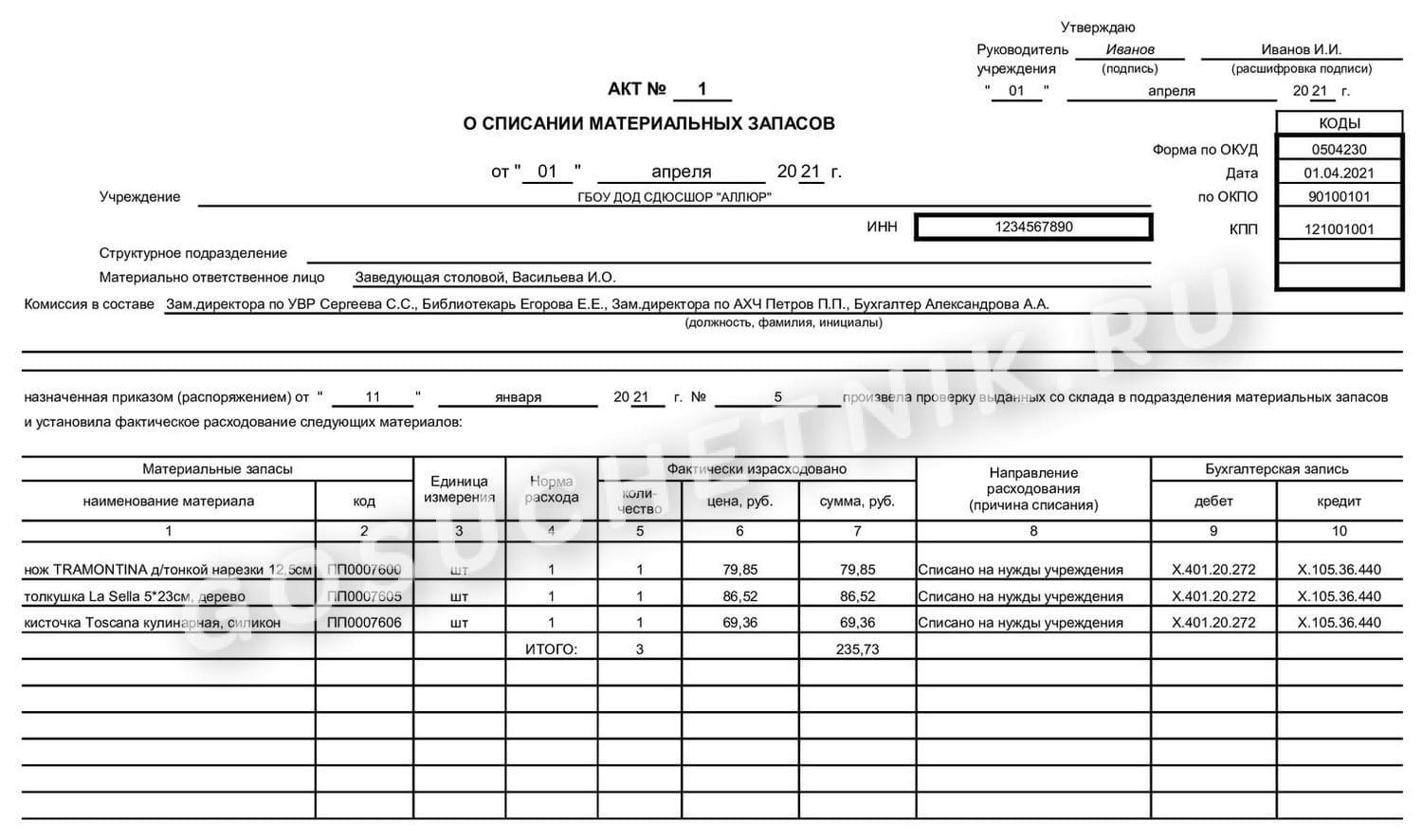

Нормы заносятся в отдельные графы акта для выбытия стройматериалов. Напротив них указывается информация о фактически списанных объектах. На основании акта может быть издан приказ о выбытии материалов.

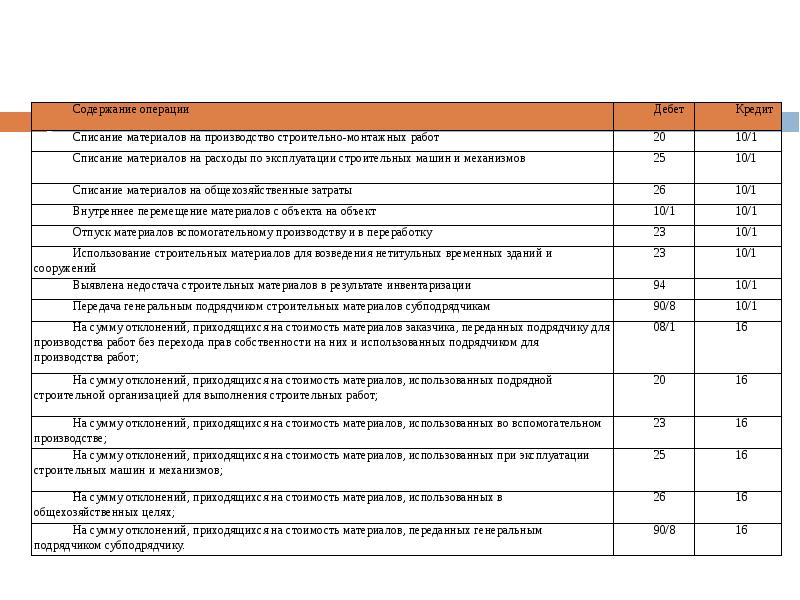

Бухгалтерские проводки на списание строительных материалов

Использование бухгалтерских проводок зависит от того, на какие нужды идут стройматериалы:

- ДТ20 КТ10 – отпуск сырья на производство.

- ДТ23 КТ10 – выбытие стройматериала в ремонтный цех.

- ДТ91-2 КТ10 – отпуск объектов для ликвидации основного средства.

- ДТ94 КТ10 – списание недостающих стройматериалов.

Последняя проводка используется только при выявлении недостачи.

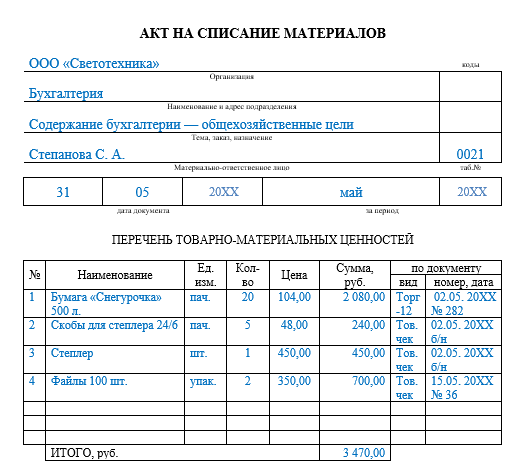

Документальное оформление списания

Все осуществляемые операции должны быть подтверждены первичной документацией. Списание стройматериалов также сопровождается оформлением бумаг. Руководитель предприятия имеет право самостоятельно определять перечень первичной документации, составляемой при выбытии. Однако в любом случае в документе должны быть указаны все реквизиты. Перечень необходимых реквизитов содержится в статье 9 закона №402 «О бухучете».

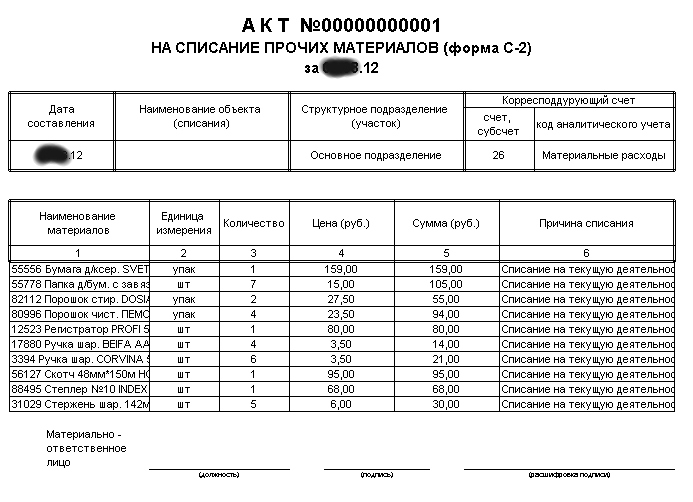

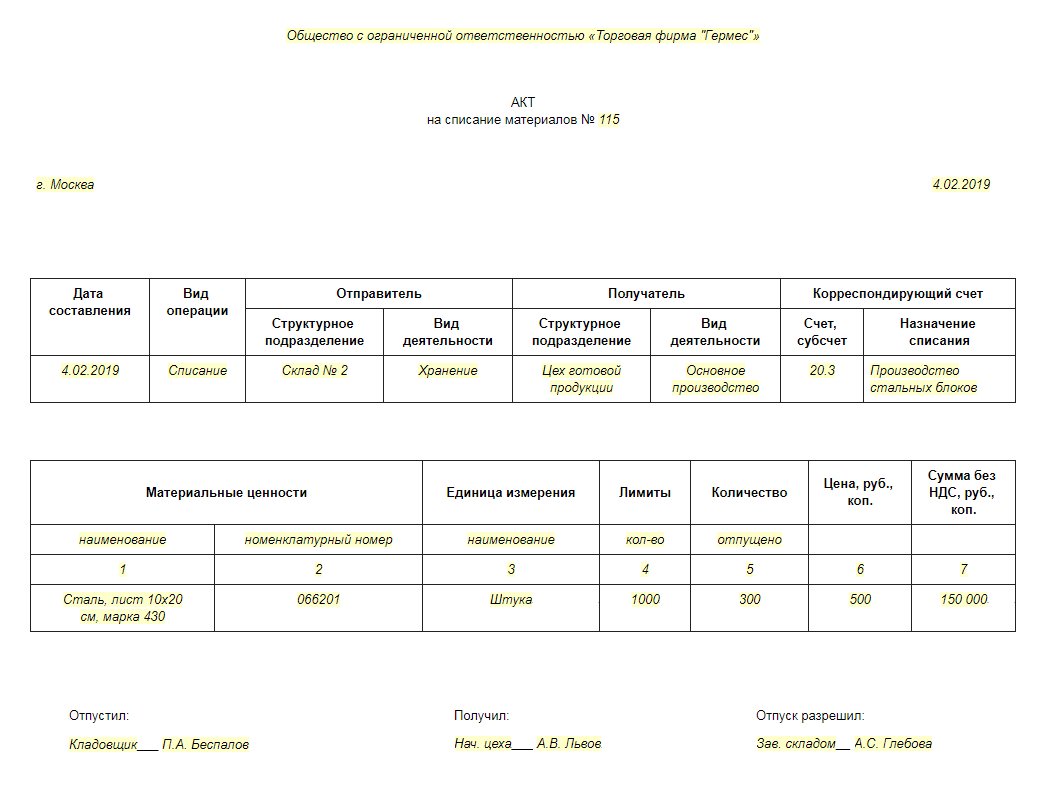

Рассмотрим документы, которые обычно оформляются при списании стройматериалов, а также их типовые формы:

- Требование-накладная. Актуальна в случае, если на предприятии нет ограничений на получение стройматериала. Составляется по форме №М-11. Документ может быть использован при учете движения ценностей внутри предприятия.

- Лимитно-заборная карта. Используется при наличии лимитов. Оформляется по форме №М-8.

- Накладная на отпуск стройматериалов на сторону. Используется в том случае, если материал направляется обособленному подразделению предприятия. Составляется по форме №М-15.

Перечень используемых реквизитов может дорабатываться в соответствии с нуждами конкретного предприятия. Накладная оформляется в двух экземплярах. Занимается этим материально ответственное лицо. Один экземпляр документа используется при списании стройматериалов, второй – при оприходовании.

assistentus.ru

Списание материалов в строительстве

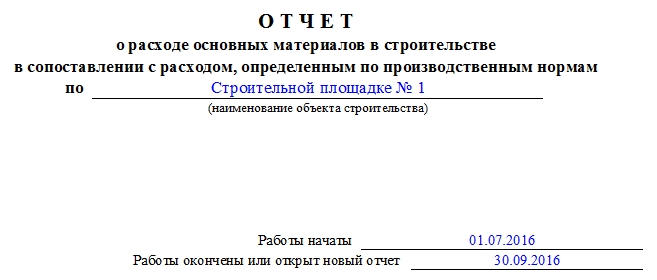

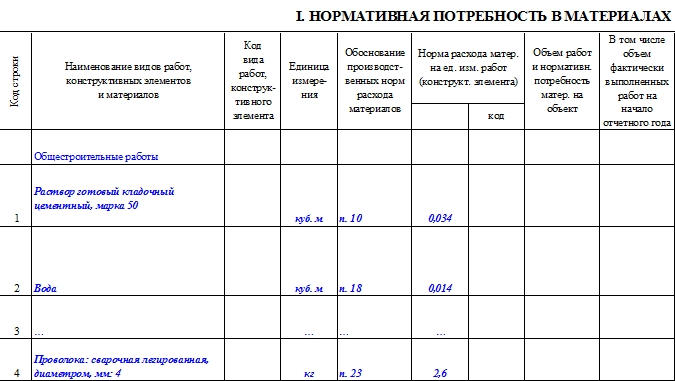

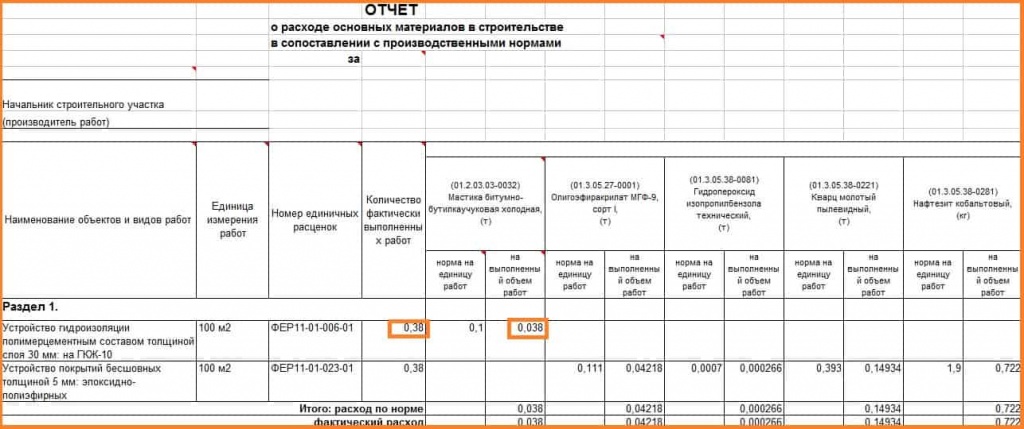

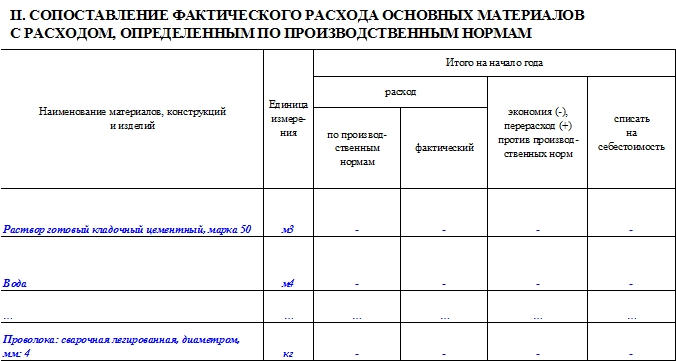

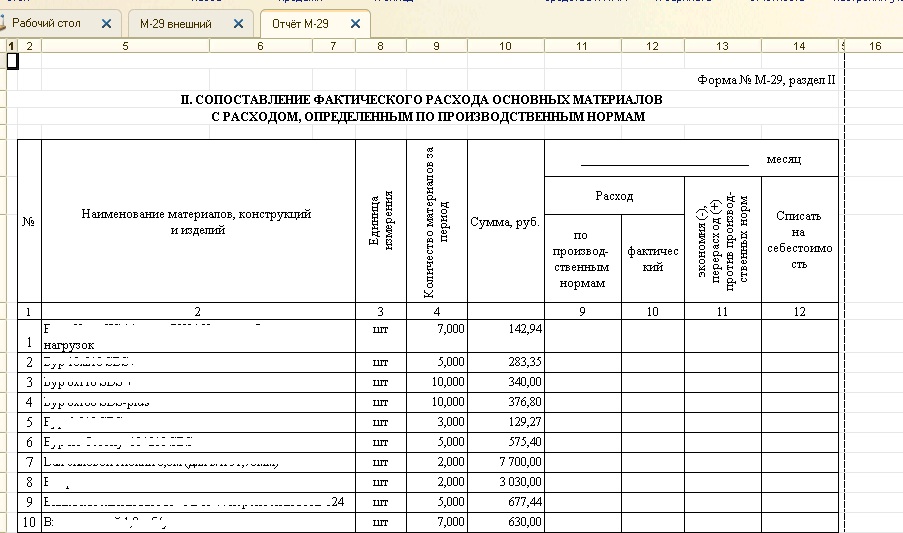

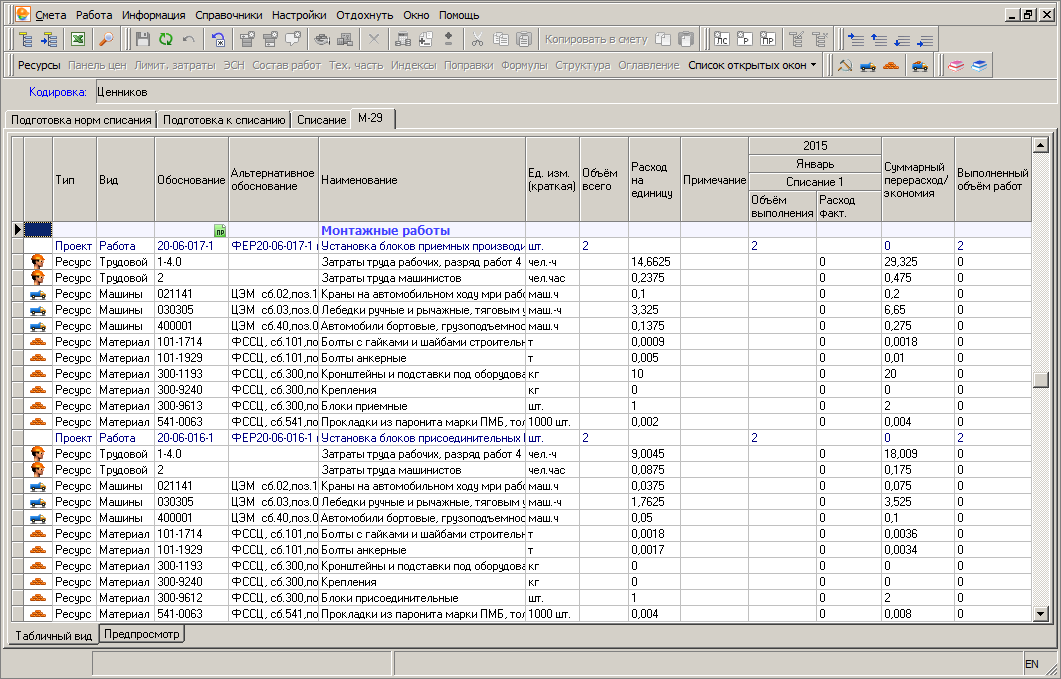

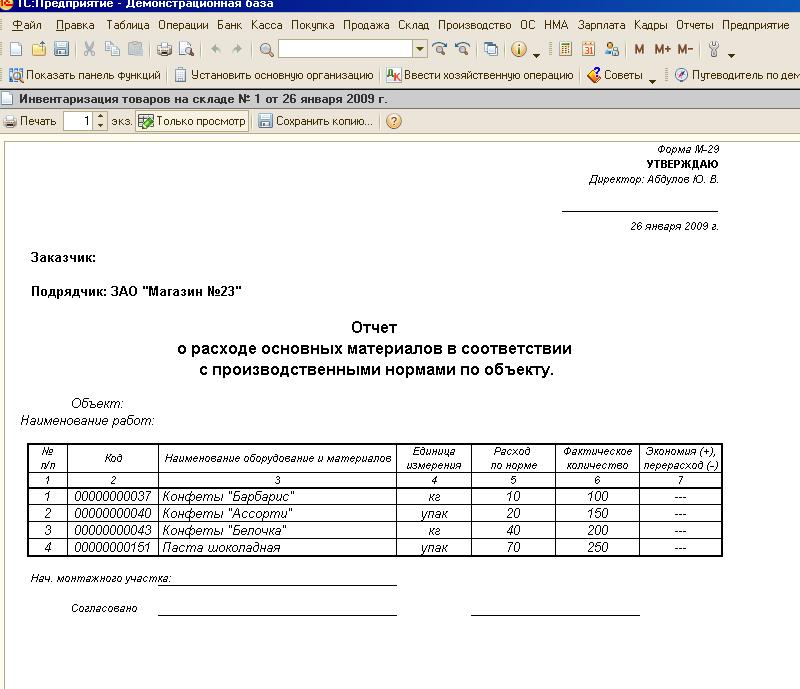

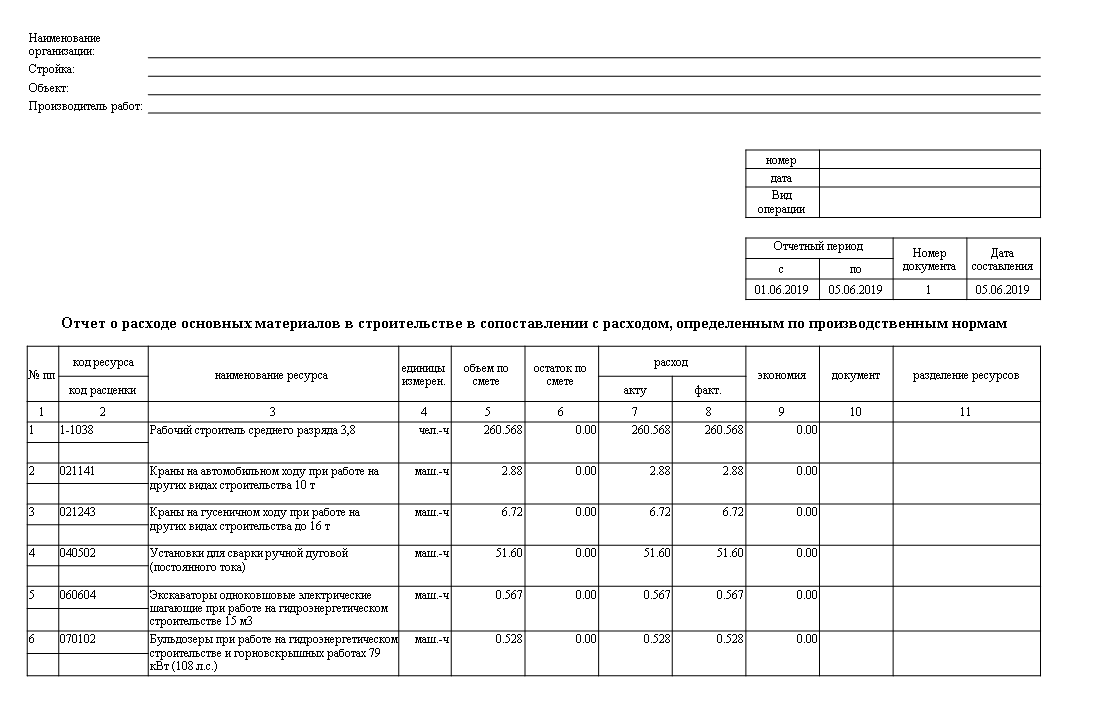

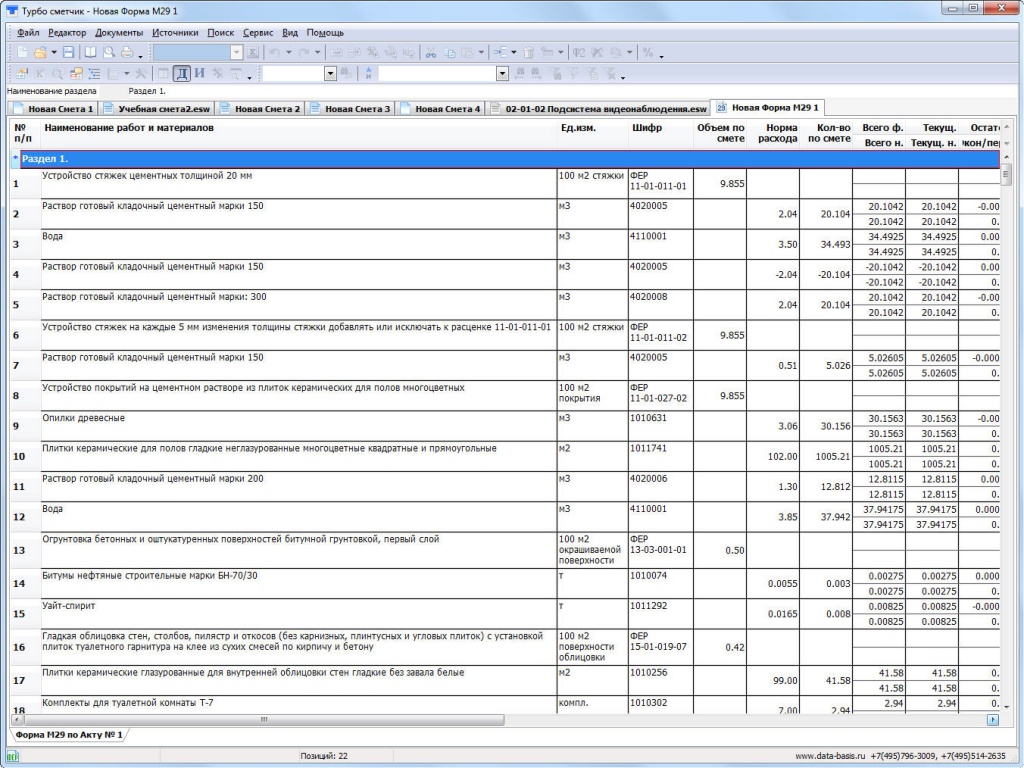

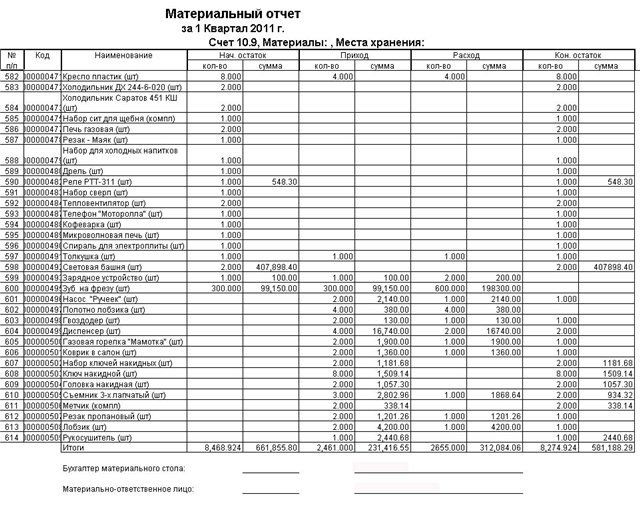

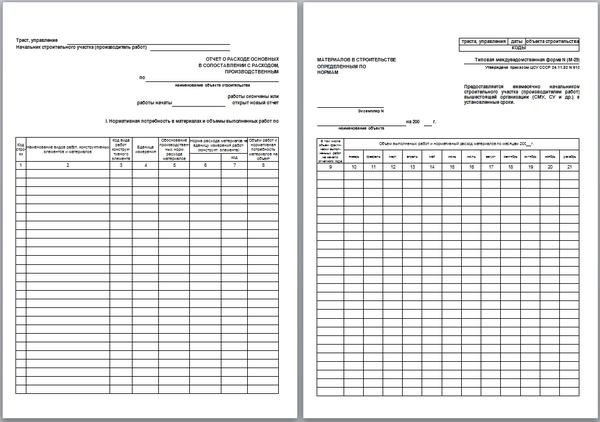

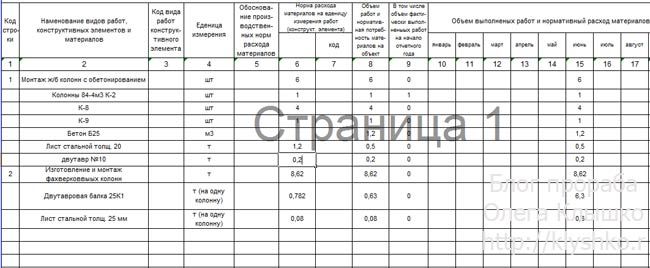

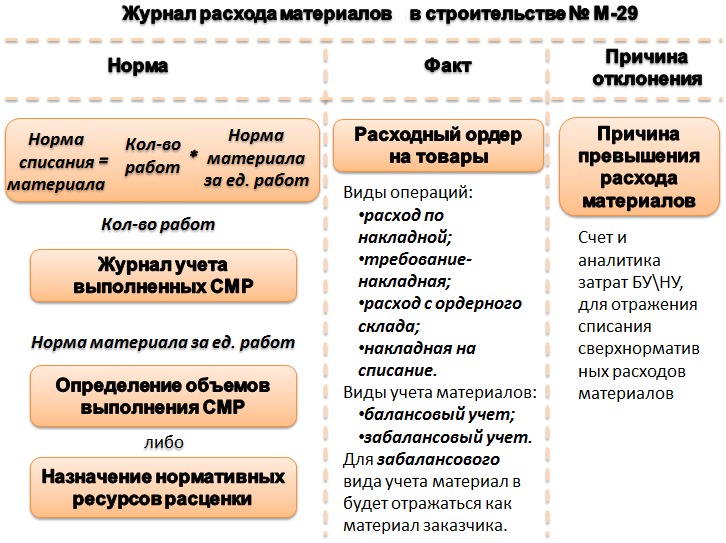

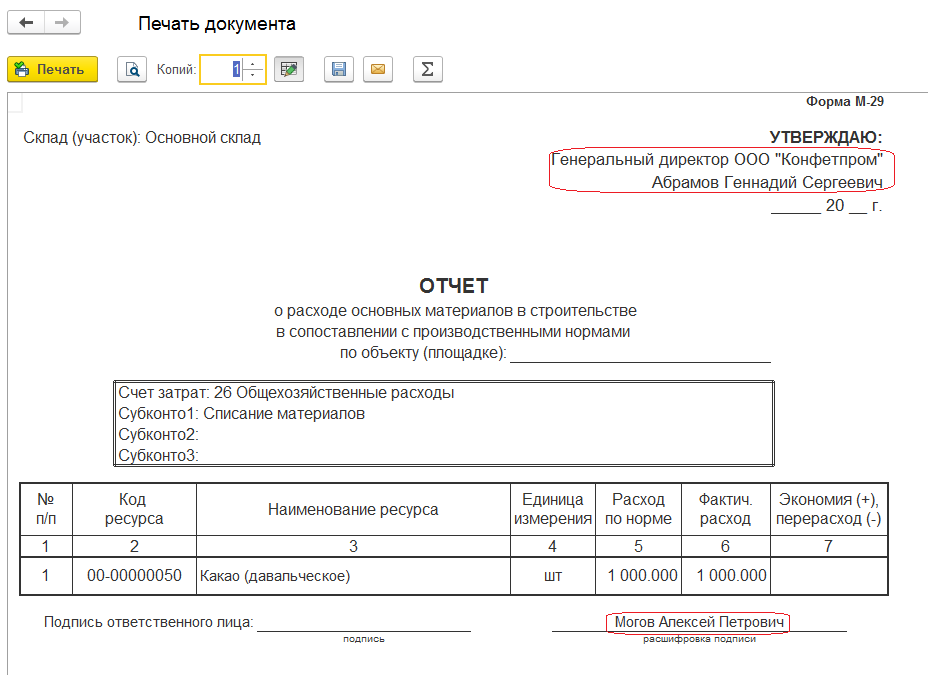

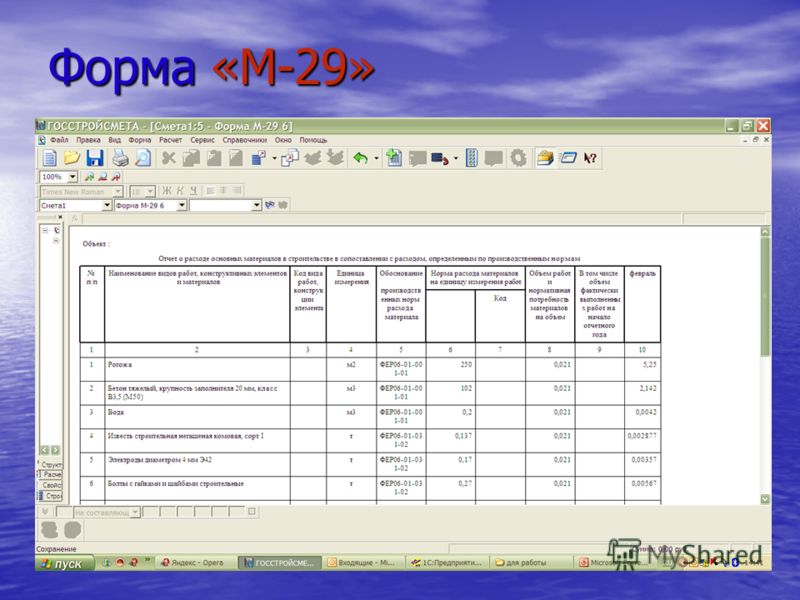

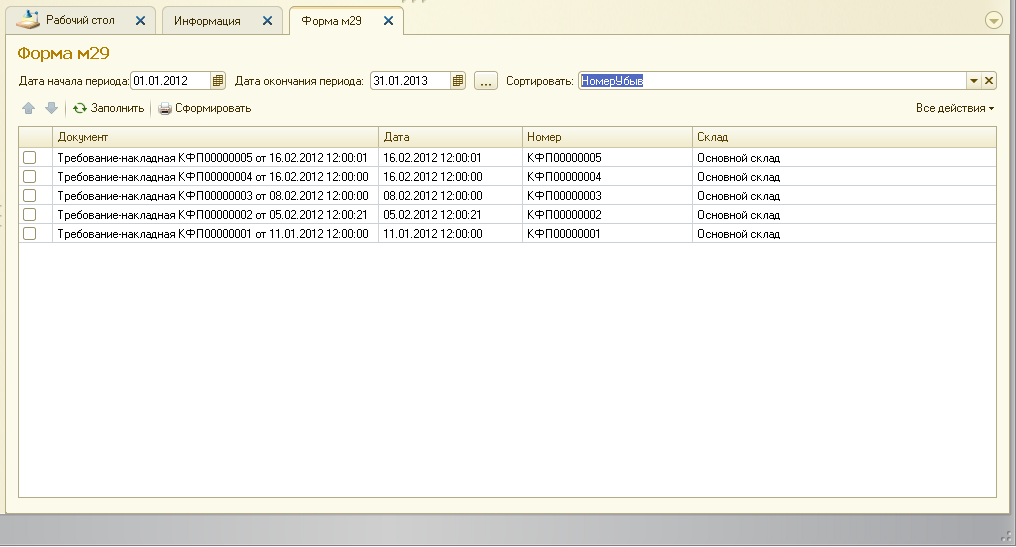

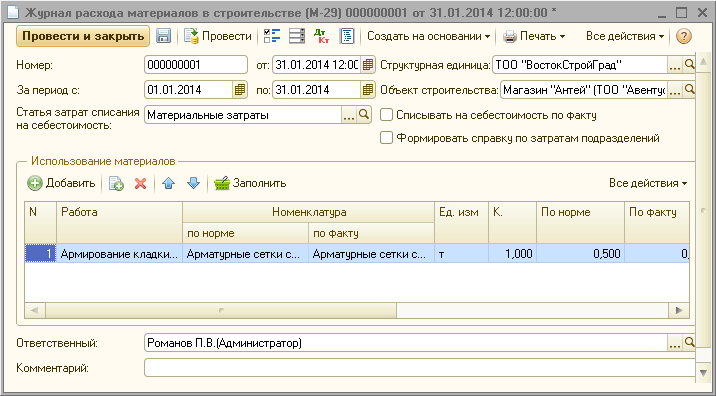

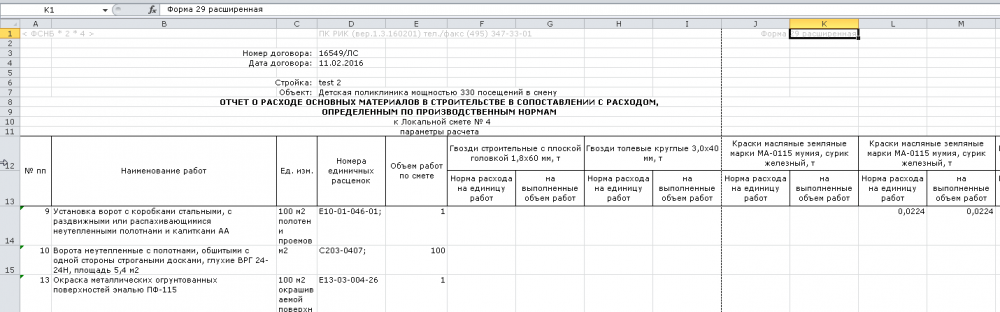

Основанием для списания основных строительных материалов на себестоимость строительно-монтажных работ служит отчет по форме М-29, в котором фактический расход сопоставляют с производственными нормами расхода материалов.

Отчет по форме М-29 ежемесячно составляют все производители работ (начальники строительных участков) и представляют вышестоящей организации (СМУ, ОКС и др.) в установленные сроки. Перечень (номенклатуру) основных материалов, конструкций и деталей, отражаемых в отчете, утверждает трест или соответствующая вышестоящая организация.

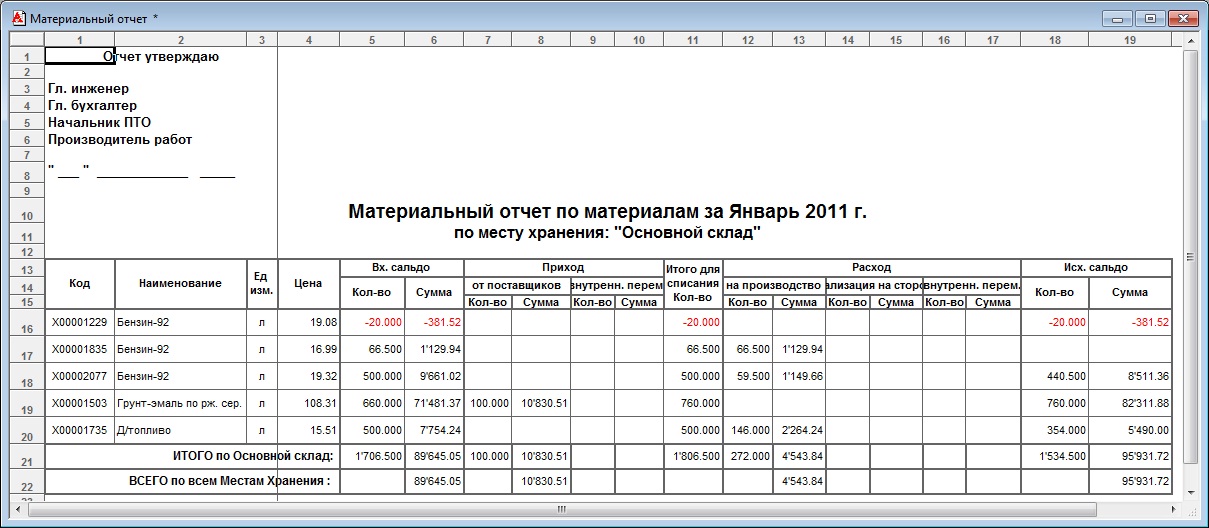

Отчет по форме М-29 составляют по отдельным объектам или по строительным и монтажным участкам, если выполняемые работы учитывают по участкам в целом. При этом используют данные о выполнении за отчетный месяц строительных и монтажных работ; производственные нормы расхода материалов на единицу объема работ; документы о фактическом расходе основных материалов (материального отчета, лимитно-заборных карт и т. п.).

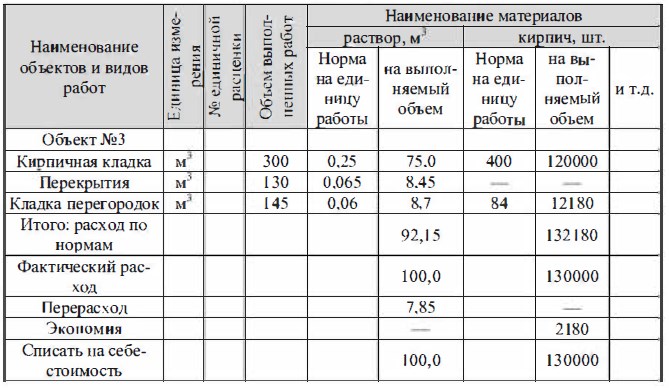

При составлении отчета по форме М-29 работы, указанные в журнале учета выполненных работ и в акте инвентаризации незавершенного производства строительно-монтажных работ, подразделяют по их разновидностям, предусмотренным в производственных нормах. В каждую строку формы вписывают по каждому объекту наименования конструктивных элементов или видов строительных и монтажных работ, требующих для своего выполнения материалов, физический расход которых сопоставляют с нормативным.

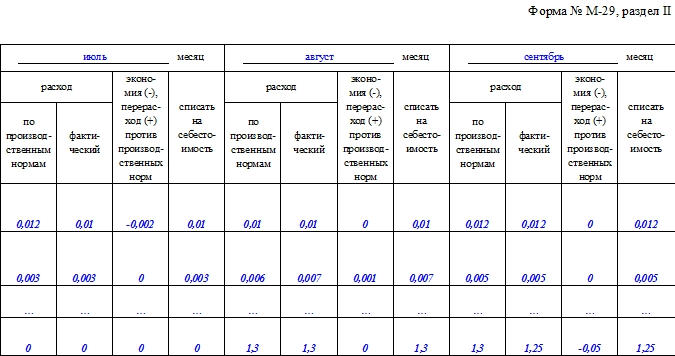

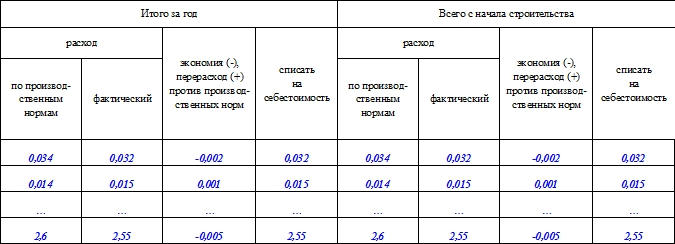

Фактический расход каждого материала за месяц определяют в целом по объекту. Перерасход или экономию материалов против установленных норм определяют по каждому объекту как разность между итоговыми данными расхода отдельных материалов по норме на выполненный объем работ и данными фактического расхода этих материалов. Если производитель работ ведет строительство нескольких объектов, то после расчетов по каждому объекту подводят итоги в целом по строительному участку. При этом данные о перерасходе или экономии материалов представляют как сумму слагаемых по всем объектам в развернутом виде, т. е. отдельно по перерасходу и отдельно по экономии.

Если производитель работ ведет строительство нескольких объектов, то после расчетов по каждому объекту подводят итоги в целом по строительному участку. При этом данные о перерасходе или экономии материалов представляют как сумму слагаемых по всем объектам в развернутом виде, т. е. отдельно по перерасходу и отдельно по экономии.

Отчет проверяет производственно-технический или планово-производственный отдел и бухгалтерия и утверждает руководитель строительной или монтажной организации. Если количество фактически израсходованных на производство строительно-монтажных работ основных материалов меньше количества, предусмотренного нормой, на себестоимость строительных и монтажных работ списывают фактически израсходованное количество материалов. Если же количество фактически израсходованных на производство строительно-монтажных работ основных материалов больше нормативного, то производитель работ должен представить в стройуправление, письменные объяснения причин допущенного перерасхода.

После рассмотрения представленных объяснений на себестоимость строительных и монтажных работ списывают то количество материалов, которое утверждено руководителем строительной или монтажной организации к списанию. Одновременно в установленном порядке привлекают к ответственности лиц, по вине которых допущен перерасход материалов.

Как упростить списание материалов

Учет материалов – процесс трудоемкий и зачастую вызывает трудности у бухгалтеров строительных компаний. Можно ли сделать его проще и не оформлять лишних бумаг?

Об этом и поговорим.

Обеспечение материалами. Учет у генподрядчика

Ситуация следующая. Организация точно знает, что она покупает материалы на конкретный объект, – они сразу туда и отгружаются, минуя склад, которого, по сути, и нет.

При этом организация является генеральным подрядчиком. Работы выполняет субподрядчик, частично – из материалов генподрядчика.

Правомерно ли оформить поступление материалов через приходный ордер по форме № М-4 проводками:

ДЕБЕТ 10 КРЕДИТ 60

– приобретены материалы для строительства объекта;

ДЕБЕТ 19 КРЕДИТ 60

– выделен налог на добавленную стоимость по материалам.

И потом сразу списать стройматериалы через «перемещение» по форме № М-11 («Требование-накладная») на дату подписания акта выполненных субподрядчиком работ записью:

ДЕБЕТ 20 КРЕДИТ 10

–списана стоимость израсходованных материалов.

А необходимые формы № М-15 («Накладная на отпуск материалов на сторону») и № М-29 («Отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам») оформить отдельно и просто приложить к общему документообороту?

Напомним: формы № М-4, № М-11, № М-15 утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а. Форма № М-29 унифицированной не является (утверждена ЦСУ СССР 24 ноября 1982 г. № 613).

№ 613).

1. Передача материалов субподрядчику на давальческой основе.

2. Реализация материалов генподрядчиком субподрядчику.

Бухгалтерский учет давальческих материалов ведется в соответствии с Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина России от 28 декабря 2001 г. № 119н (далее – Методические указания).Организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов на отдельном субсчете (п. 157 Методических указаний). Согласно Инструкции по применению Плана счетов бухгалтерского учета … движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий, учитывается на субсчете «Материалы, переданные в переработку на сторону» счета 10 «Материалы». Согласно пункту 1 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ, все хозяйственные операции, включая использование давальческого сырья, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, являющимися основой для ведения бухгалтерского учета. Унифицированные формы, как уже отмечалось, утверждены. Так что для оформления операций с давальческим сырьем организация–генподрядчик должна их использовать, учитывая, что Методические указания зарегистрированы в Минюсте России (13 февраля 2002 г. № 3245). Значит, являются обязательными для применения. То есть отразить операции с давальческим сырьем нужно следующими записями:

157 Методических указаний). Согласно Инструкции по применению Плана счетов бухгалтерского учета … движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий, учитывается на субсчете «Материалы, переданные в переработку на сторону» счета 10 «Материалы». Согласно пункту 1 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ, все хозяйственные операции, включая использование давальческого сырья, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, являющимися основой для ведения бухгалтерского учета. Унифицированные формы, как уже отмечалось, утверждены. Так что для оформления операций с давальческим сырьем организация–генподрядчик должна их использовать, учитывая, что Методические указания зарегистрированы в Минюсте России (13 февраля 2002 г. № 3245). Значит, являются обязательными для применения. То есть отразить операции с давальческим сырьем нужно следующими записями:

ДЕБЕТ 10 субсчет «Материалы, переданные в переработку на сторону»

КРЕДИТ 10 субсчет «Строительные материалы»

– переданы давальческие материалы субподрядчику;

ДЕБЕТ 20

КРЕДИТ 10 субсчет «Материалы, переданные в переработку на сторону»

– списана стоимость израсходованных субподрядчиком материалов заказчика.

Так что понадобится и отчет исполнителя (субподрядчика) об израсходовании материала (унифицированной формы отчета нет, ее нужно разработать и утвердить в учетной политике; порядок и сроки представления отчета устанавливаются в договоре подряда). И кроме того – обязательно акт о списании материалов (унифицированной формы тоже нет, ее нужно разработать и утвердить в учетной политике), составленный генподрядчиком на основании отчета субподрядчика об израсходованных давальческих материалах и утвержденный руководителем генподрядной организации.

>|Подробнее о порядке списания строительных материалов читайте в статьях, опубликованных в журнале «Учет в строительстве» № 11, 2011, стр. 74, № 12, 2010, стр. 72.|<

Важно запомнить

Списывать материалы только на основании накладных нельзя. Для подтверждения расходов нужен еще отчет исполнителя об израсходованных давальческих материалах, а также акт на списание материалов, утвержденный руководителем организации.

Статья напечатана в журнале «Учет в строительстве» №7, июль 2012 г.

Нормы списания материалов в строительстве. Утверждение

Содержание страницы

Любая компания, занимающаяся возведением и строительством объектов, закупает большие объемы строительных материалов. Понятно, что они не будут бесконечно храниться на складе. Возникает необходимость списания материалов в производство. При проведении операции нужно придерживаться установленного порядка.

Какие существуют нормы расхода строительных материалов?

Какие законы устанавливают лимиты списания стройматериалов?

В законах по бухучету отсутствует твердое правило, по которому материалы нужно списывать в производство. Однако в пункте 92 приказа Минфина от 28.12.2001 №119н идет речь о том, что материалы должны отпускаться со склада согласно нормам программы по производству. Данное правило предполагает, что списание не может быть бесконтрольным. Объемы при выполнении операции должны соответствовать утвержденным нормам. Существует также статья 252 НК РФ, согласно которой все расходы предприятия должны подтверждаться документами. Траты также должны быть разумными с точки зрения экономики.

Данное правило предполагает, что списание не может быть бесконтрольным. Объемы при выполнении операции должны соответствовать утвержденным нормам. Существует также статья 252 НК РФ, согласно которой все расходы предприятия должны подтверждаться документами. Траты также должны быть разумными с точки зрения экономики.

Как подтвердить расходы на материалы?

Нормы расходования компания утверждает самостоятельно на основе следующих документов:

- СНиП 82-01-95. Здесь содержатся общие правила.

- РДС 82-201-96. Здесь можно найти ответы на конкретные вопросы, а также примеры расчетов.

При утверждении норм также могут применяться специфические бумаги:

- ГЭСН. В документе указаны нормы по конкретным видам строительства.

- МДС. Здесь можно найти рекомендации по использованию ГЭСН.

Что важнее: «первичка» на материалы или акт сдачи-приемки работ?

Базовые объемы под списание будут зависеть от строительного объекта. К примеру, бетон, задействованный при возведении жилого или производственного здания, будет различаться. Нормы касательно рассматриваемого аспекта даны ГОСТом и СанПиНом. Могут применяться также заключения экспертов.

К примеру, бетон, задействованный при возведении жилого или производственного здания, будет различаться. Нормы касательно рассматриваемого аспекта даны ГОСТом и СанПиНом. Могут применяться также заключения экспертов.

Как установить нормы расхода материалов?

Утвержденные предприятием лимиты нужно закрепить в сметах, различных внутренних бумагах. Документы составляются отделом, отвечающим за технологический процесс. После того как бумаги разработаны, директор компании должен их утвердить. Списание должно производиться согласно установленным нормам. Возможно превышение утвержденного лимита, однако данная ситуация должна насторожить руководителя. В частности, ему потребуется установить причины превышения норм. К примеру, это могут быть бракованные материалы или технологические потери.

ВАЖНО! Списание материалов сверх утвержденных норм может производиться только с позволения руководителя. На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции. Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным. Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии.

Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным. Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии.

Порядок нормирования

Нормирование включает в себя следующие этапы:

- Анализ обстоятельств проведения строительных работ. Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.

- Установление лимитов каждого материала на единицу работы. Разновидности нормативов указаны в РДС 82-201-96.

- Контроль над исполнением лимитов. Если лимиты то и дело нарушаются, имеет смысл откорректировать их. Нормы должны соответствовать объективной реальности.

Как установить нормы расхода моющих средств, используемых для уборки помещений?

К СВЕДЕНИЮ! При нормировании часто используется такое понятие, как нормаль. Существуют нормали на типовые формы работ, которые могут использоваться при установлении лимитов.

Существуют нормали на типовые формы работ, которые могут использоваться при установлении лимитов.

Методы установления элементарных норм

Лимит на единицу стройматериала рассчитывается на основании норм расхода на единицу рабочего процесса. При расчетах применяется следующая формула:

N = ni1Ki1 + ni2Ki2 +… + niiKii

В ней использованы такие обозначения:

- N – лимит списания на единицу стройматериала.

- ni – лимит трат на рабочий процесс.

- Ki – коэффициент, устанавливающий единицу рабочего процесса в общем объеме стройматериала. Находится он по следующей формуле: элементарная единица объекта/укрупненная единица стройматериалов.

Все нюансы расчетов изложены в пункте 5 РДС 82-201-96.

При утверждении элементарных норм на единицу работы используются следующие методики:

- Производственная. Производится наблюдение над аналогичной работой на объекте строительства. Замеряется соотношение объемов исполненных операций с израсходованными при этом материалами. Производственная методика обычно используется при стройматериалах, в отношении которых возможны сложно устраняемые потери.

- Лабораторная. Предполагается, что замеры будут выполняться при обстоятельствах, сформированных специально. Методика обычно используется при необходимости вычисления влияния на работу определенного фактора.

- Расчетно-аналитическая. Суть методики – осуществление теоретических расчетов на основании существующих статистических данных.

Замеряется соотношение объемов исполненных операций с израсходованными при этом материалами. Производственная методика обычно используется при стройматериалах, в отношении которых возможны сложно устраняемые потери.

Замеряется соотношение объемов исполненных операций с израсходованными при этом материалами. Производственная методика обычно используется при стройматериалах, в отношении которых возможны сложно устраняемые потери.ВАЖНО! При выполнении замеров нужно провести несколько подходов. Минимальное их количество – 5.

Утверждение лимитов списания материалов

Утверждать нормы могут следующие лица:

- Руководитель ПТО.

- Главный инженер строительного объекта.

- Директор предприятия.

Нормы заносятся в отдельные графы акта для выбытия стройматериалов. Напротив них указывается информация о фактически списанных объектах. На основании акта может быть издан приказ о выбытии материалов.

Напротив них указывается информация о фактически списанных объектах. На основании акта может быть издан приказ о выбытии материалов.

Бухгалтерские проводки на списание строительных материалов

Использование бухгалтерских проводок зависит от того, на какие нужды идут стройматериалы:

- ДТ20 КТ10 – отпуск сырья на производство.

- ДТ23 КТ10 – выбытие стройматериала в ремонтный цех.

- ДТ91-2 КТ10 – отпуск объектов для ликвидации основного средства.

- ДТ94 КТ10 – списание недостающих стройматериалов.

Последняя проводка используется только при выявлении недостачи.

Документальное оформление списания

Все осуществляемые операции должны быть подтверждены первичной документацией. Списание стройматериалов также сопровождается оформлением бумаг. Руководитель предприятия имеет право самостоятельно определять перечень первичной документации, составляемой при выбытии. Однако в любом случае в документе должны быть указаны все реквизиты. Перечень необходимых реквизитов содержится в статье 9 закона №402 «О бухучете».

Перечень необходимых реквизитов содержится в статье 9 закона №402 «О бухучете».

Рассмотрим документы, которые обычно оформляются при списании стройматериалов, а также их типовые формы:

- Требование-накладная. Актуальна в случае, если на предприятии нет ограничений на получение стройматериала. Составляется по форме №М-11. Документ может быть использован при учете движения ценностей внутри предприятия.

- Лимитно-заборная карта. Используется при наличии лимитов. Оформляется по форме №М-8.

- Накладная на отпуск стройматериалов на сторону. Используется в том случае, если материал направляется обособленному подразделению предприятия. Составляется по форме №М-15.

Перечень используемых реквизитов может дорабатываться в соответствии с нуждами конкретного предприятия. Накладная оформляется в двух экземплярах. Занимается этим материально ответственное лицо. Один экземпляр документа используется при списании стройматериалов, второй – при оприходовании.

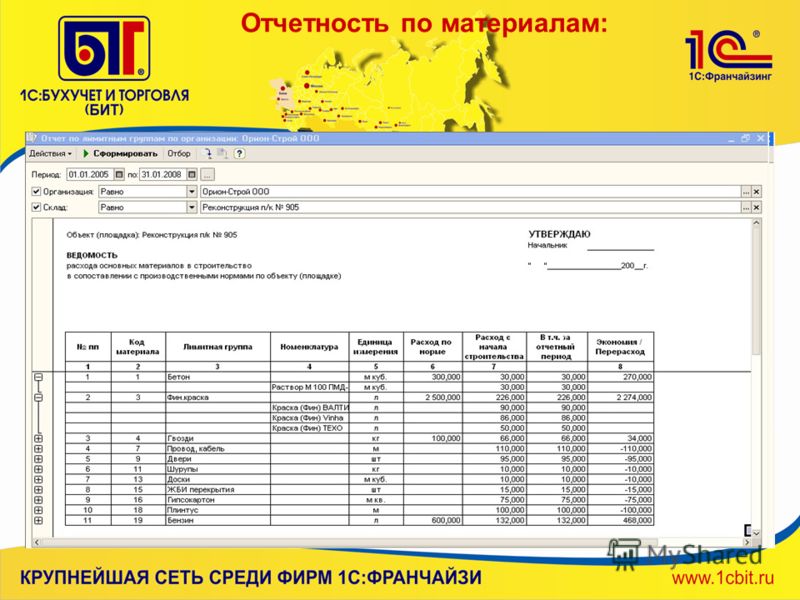

Учет закупок и ТМЦ в строительной организации: как навести порядок?

Учет закупок в строительной компании является одним из важнейших составляющих всего процесса строительства. От оперативности поставок и качества материалов зависит функционирование строительного производства и, соответственно, самой компании в целом. Поэтому в течение автоматизации данной отрасли особое внимание уделяется участкам закупок и учета ТМЦ, как одним из наиболее важных в работе отдела бухгалтерии, снабжения и строительных участков. В данной статье специалистов компании «Катран ПСК» приведен подробный анализ возникающих в учете строительной организации проблем и путей их решения на примере реализованного на реальном предприятии порядка.

Содержание

- Учет закупок и ТМЦ в строительной организации: как навести порядок?

|

Создание и выведение на рынок торговой марки «Кленовый ДВОРИК» является демонстрацией ответственности компании «СибЛидер».

Создание и выведение на рынок торговой марки «Кленовый ДВОРИК» является демонстрацией ответственности компании «СибЛидер».Для автоматизации учета крупной строительной компании лучше всего подходит специально разработанный программный продукт «1С:Управление строительной организацией 8».

Эта программа позволяет организовать единое информационное пространство внутри предприятия и вести полноценный учет всех отраслей деятельности, включая строительное производство, учет закупок и запасов, бухгалтерский и налоговый учет, кадровый учет и учет заработной платы, бюджетирование.

В процессе автоматизации на предприятии обычно происходит переоценка работы всех отраслей, оптимизация взаимодействия отделов и выявление давно существующих проблем, которые негативно сказываются на работе компании.

Как правило, на этапе внедрения программы выявляются и устраняются причины проблем и, соответственно, негативные факторы, мешающие эффективной работе компании/отдела.

В данной статье мы опишем, какие проблемы строительной компании «СибЛидер» решила автоматизация с помощью «1С:Управления строительной организацией 8» на примере.

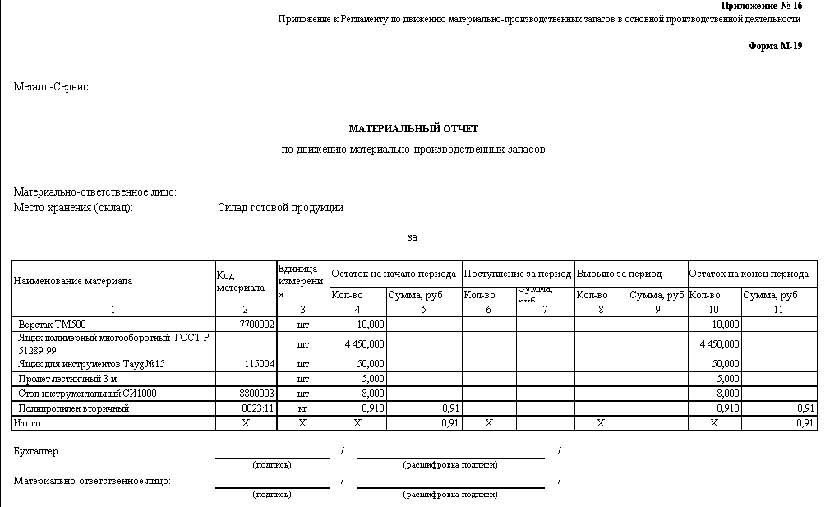

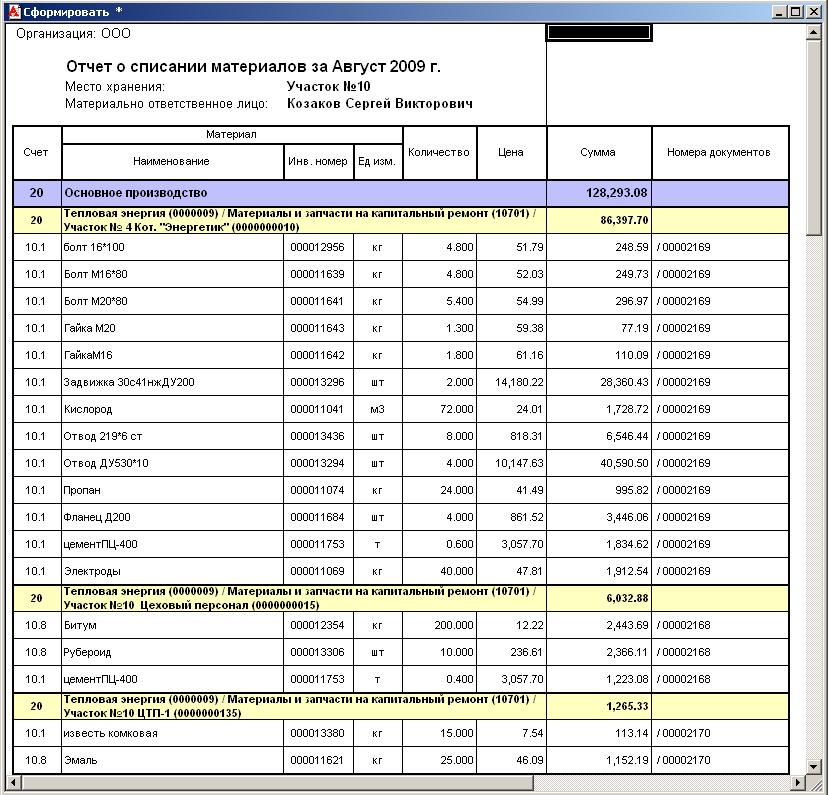

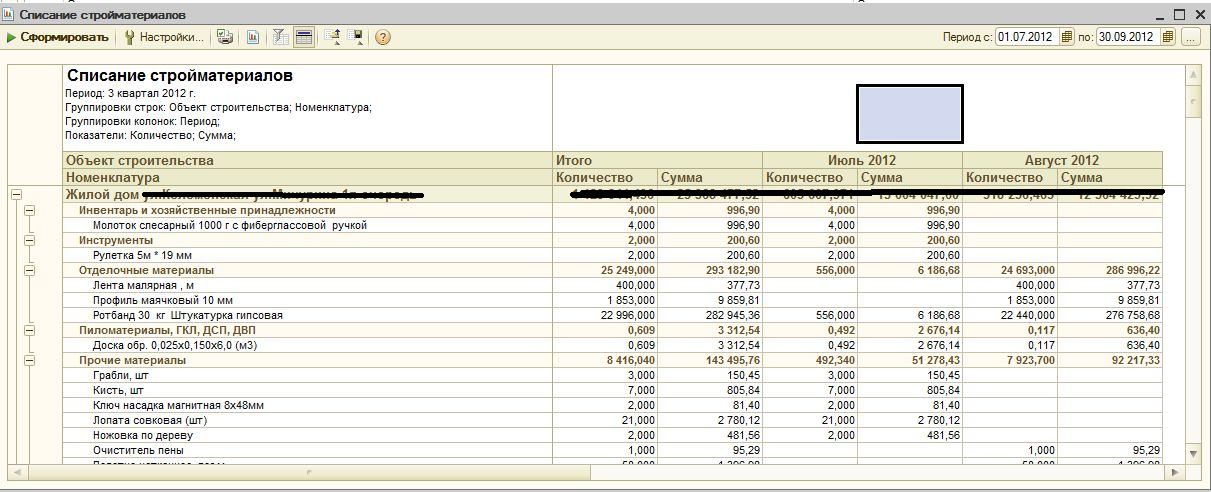

Проблема № 1: «пересортица» материалов и единиц измерения при списании в производствоПроблемы в организации учета могут возникнуть в ситуации, когда бухгалтер обнаруживает, что материал, который, судя по документам, был использован в производстве, не числится в учете.

Пример 1

|

Списание материалов в производство происходит в бухгалтерском учете следующим образом: начальник участка (прораб) ежемесячно подает в бухгалтерию собственноручно оформленные формы на списание материалов (форма М-19). В форме М-19 у прораба числится материал «Теплоизоляция» в количестве 20 кв. м. Бухгалтер, анализируя оборотно-сальдовую ведомость по 10 счету по участку прораба, не видит там материала «Теплоизоляция», но зато там присутствуют материалы «Технолайт» в количестве 10 куб. м. и «Техноплекс» в количестве 5 кв. м. По своему опыту, бухгалтер понимает, что эти два материала можно списать взамен материала «Теплоизоляция», заявленного прорабом, и начинает считать, сколько нужно списать кубических метров «Технолайта» и квадратных метров «Техноплекса», чтобы получилось нужное для списания количество материала «Теплоизоляция». |

Причин подобной ситуации может быть несколько:

1. Поставщиков материалов, как правило, немало. А сколько поставщиков — столько и наименований одного и того же материала. Поэтому при оприходовании материалов на склад один и тот же материал можно назвать по-разному в зависимости от того, как он будет называться в документах на поступление.

А сколько поставщиков — столько и наименований одного и того же материала. Поэтому при оприходовании материалов на склад один и тот же материал можно назвать по-разному в зависимости от того, как он будет называться в документах на поступление.

2. Начальники участков, составляя формы на списание, используют наименования материалов, взятые из планово-проектной документации, которая порой содержит устаревшие наименования, не встречающиеся в реальной жизни.

3. При поступлении и списании использованы разные единицы измерения, которые также зависят от поставщика и норм, заложенных в проектную документацию, на которую ориентируется прораб.

Решениями данной проблемы в учете до автоматизации являлось заведение новых наименований материалов в справочнике Номенклатура, скрупулезное сравнение бухгалтером остатков по бухгалтерскому учету в программе и форм на списание, подготовленных прорабом.

Исходя из наличия и способа решения данной проблемы в учете, мы получаем следующие факторы, негативно влияющие на состояние учета организации и работу бухгалтера в целом:

- неэффективное расходование времени сотрудников бухгалтерии при списании материалов на перевод одних материалов в другие, подсчет разницы между единицами измерения и пр. ;

- некорректные остатки на складе, на котором находятся разные наименования одного и того же материала;

- разросшийся справочник Номенклатура, который содержит несколько наименований одного и то же материала, что к тому же затрудняет выбор нужных материалов при оприходовании их на склад.

;

;

Выделяются следующие методы устранения причин проблемы.

1. Методическая проработка справочника Номенклатура. Целью этой проработки является уточнение наименований материалов, расширение ассортимента номенклатуры в тех случаях, где это необходимо. В результате при поступлении материалов экономится время на подбор нужного материала в документ, не приходится выбирать одно наименование, подразумевая при этом другое.

2. Разработка единой для всех отделов схемы учета закупок. Данная схема, объединяющая в единую работу все заинтересованные отделы (строительные участки, отдел снабжения, бухгалтерию), исключает возникновение «пересортицы» материалов и единиц измерения. Ведь еще на этапе заказа строительных материалов поставщикам все отделы, во-первых, работают с общим справочником материалов, во-вторых, пользуются одним блоком документов, по цепочке связанными один с другим.

Ведь еще на этапе заказа строительных материалов поставщикам все отделы, во-первых, работают с общим справочником материалов, во-вторых, пользуются одним блоком документов, по цепочке связанными один с другим.

Приведем описание решения в программе.

В справочнике Номенклатура был расширен ассортимент номенклатурных позиций, а для ряда материалов добавлены дополнительные характеристики (размеры, диаметры, состав материалов, давление), которые позволили уточнить сущность материалов, не добавляя при этом новых позиций номенклатуры в справочник.

Исходя из возможностей программы «1С:Управление строительной организацией» и особенностей предприятия была предложена единая схема закупки и документооборота, объединяющая все заинтересованные отделы (см. рис. 1):

- начальник участка (прораб) сам формирует в программе заявку на материалы при помощи документа Внутренний заказ, пользуясь общим для всех отделов справочником Номенклатура;

- руководитель отдела снабжения анализирует заявки прорабов при помощи отчета Анализ внутренних заказов; на основании внутренних заявок в программе автоматически формируются заказы поставщикам на поставку материалов;

- на бухгалтерских документах на поставку материалов, которые предоставили поставщики, инженеры отдела снабжения проставляют номер заказа поставщику и передают документы в бухгалтерию. Бухгалтер, в свою очередь, на основании указанного заказа вводит документ Поступление товаров и услуг, изменяя при необходимости только количество и стоимость этих материалов.

Бухгалтер, в свою очередь, на основании указанного заказа вводит документ Поступление товаров и услуг, изменяя при необходимости только количество и стоимость этих материалов.

Бухгалтер, в свою очередь, на основании указанного заказа вводит документ Поступление товаров и услуг, изменяя при необходимости только количество и стоимость этих материалов.

Рис. 1

Таким образом, начиная с заказа материалов и заканчивая их поступлением на участок, в программе обеспечивается единство наименований материалов и единиц измерения, что сводит проблему «пересортицы» к желаемому минимуму.

Проблема № 2: «красные» остатки в учете после списания материалов производствоЕще одной существенной учетной проблемой являются отрицательные остатки после списания материалов в производство.

Пример 2

|

В форме на списание материалов (форма М-19) прораб заявляет на списание 20 000 шт. кирпича. На остатках по бухгалтерскому учету в программе числится всего 18 000 шт. кирпича. Прораб не ошибся в количестве, просто документы в бухгалтерию на остальные кирпичи еще не подошли, а подойдут только в следующем месяце. |

Причиной возникновения данной проблемы является неоперативное оформление в бухгалтерском учете поступления материалов на участки из-за отсутствия документов от поставщиков. Проблема очень часто встречающаяся практически на всех предприятиях. Ведь согласно пункту 1 статьи 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» мы не имеем права оприходовать в бухгалтерском учете материалы без оформленных должным образом сопроводительных документов.

Одним из вариантов решения проблемы для бухгалтера является фиксирование подобных фактов в отдельном месте (например, в специальной «красной» тетради), для того чтобы «досписать» эти материалы в следующем месяце после поступления документов. Данная проблема «красных» остатков порождает следующие тенденции, негативно влияющие на работу компании:

- невозможность получения оперативной информации о состоянии складских запасов для отделов бухгалтерии, снабжения и строительных участков;

- невозможность быстрого получения достоверной информации о закупках материалов для отделов компании, прежде всего для отдела снабжения, который проводит план-фактный анализ закупок;

- трения между отделом снабжения, ответственным за своевременный подвоз документов, и бухгалтерией, ответственной за списание материалов.

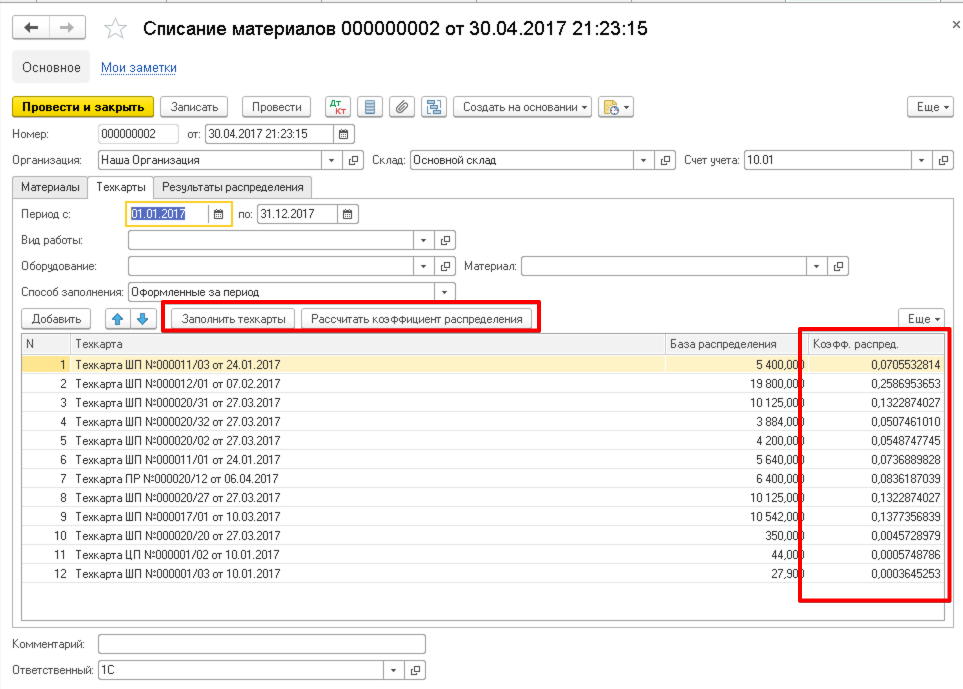

Вариантом решения этой проблемы является разделение поступления и списания материалов в программе на два вида учета: управленческий и бухгалтерский. Программа «1С:Управление строительной организацией 8» дает такую возможность: поступление материалов по разным видам учета оформляется разными документами, информация о складских остатках всегда актуальна и доступна в управленческих отчетах по складу, поступление по бухгалтерскому учету оформляется только при поступлении надлежащих документов, и только после этого информация о поступивших материалах отражается в оборотно-сальдовой ведомости по 10-му счету и других стандартных бухгалтерских отчетах. Списание материалов также оформляется разными документами: чтобы списать нужное количество материалов по управленческому учету, не нужно дожидаться поступления бухгалтерских документов от поставщика.

Такое решение дает возможность оперативно контролировать поступление и списание материалов, отслеживать разницу при списании материалов при помощи программы, а не вручную, получать информацию о реальных складских остатках.

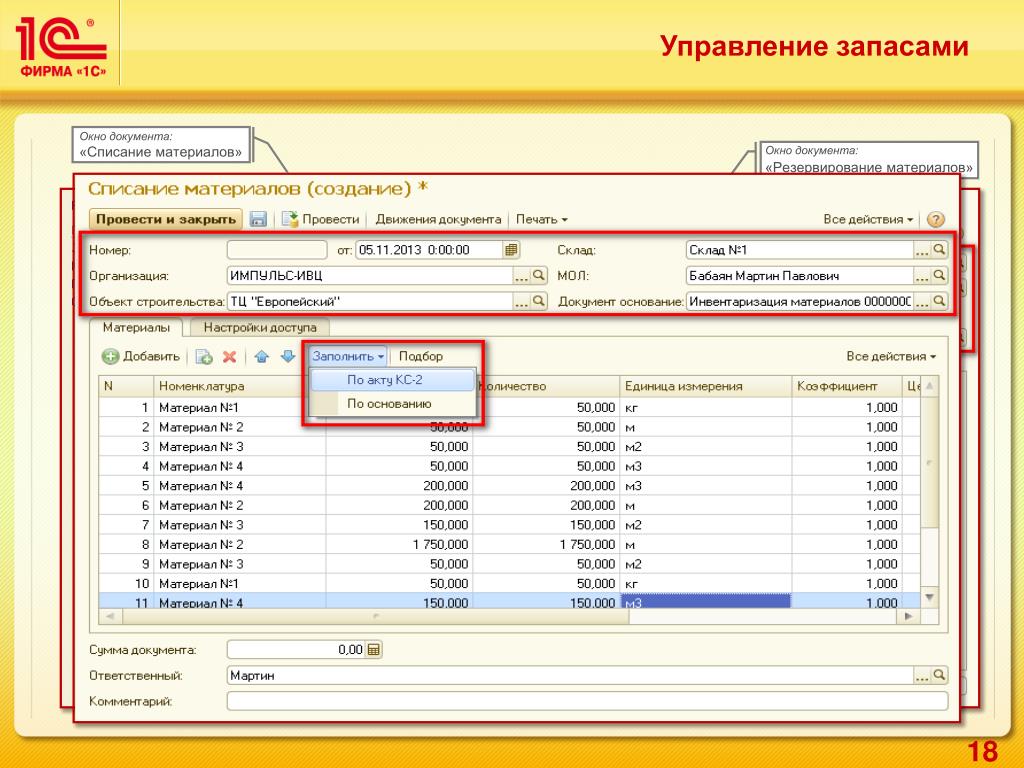

В программе было реализовано следующее решение. Начальник участка (прораб) оформляет приход материалов на свой склад при помощи документа Приходный ордер на товары. Информация о поступлении и текущих складских запасах сразу же отражается в отчетах Ведомость по товарам организаций (см. рис. 2). Таким образом, у заинтересованных сотрудников всегда есть возможность оперативного получения информации о текущих складских запасах. Эта информация отражается только в управленческом учете, в бухгалтерском учете данные о поступивших материалах появятся только после оформления документов поступления в бухгалтерии.

Рис. 2

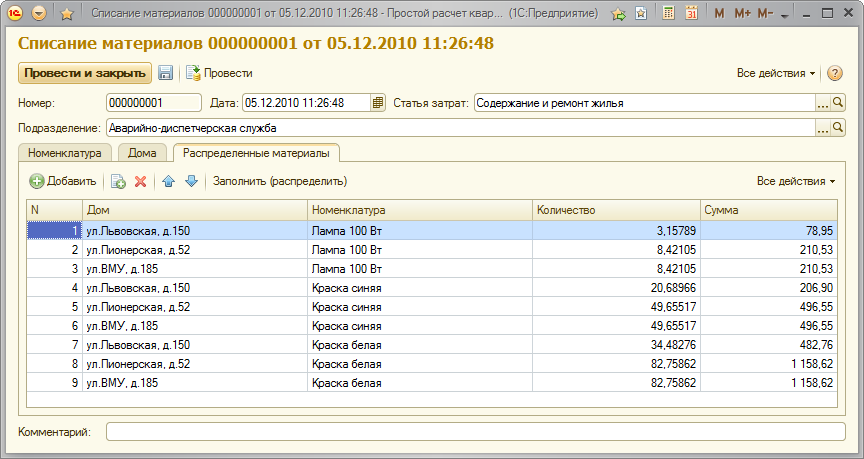

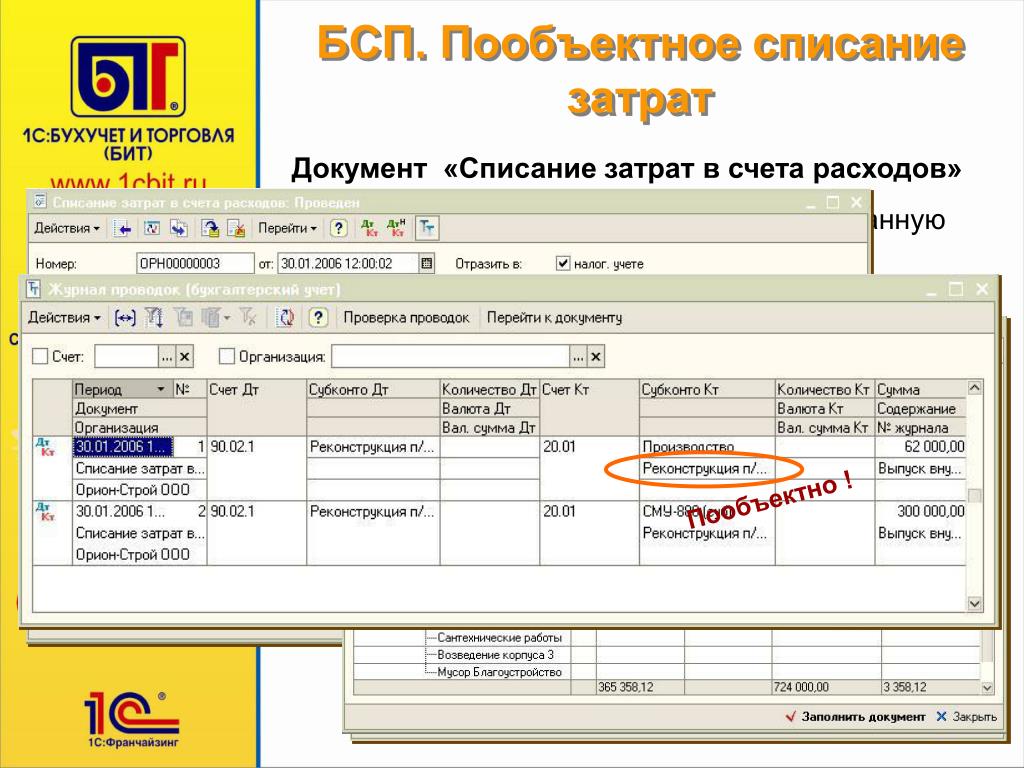

Списание материалов по управленческому учету прораб также оформляет отдельно при помощи документа Требование-накладная.

После формирования и утверждения документа он передается в бухгалтерию, и бухгалтер на его основании вводит свой документ Требование-накладная, который проводится только по бухгалтерскому учету (см. рис. 3).

рис. 3).

Рис. 3

В результате разделения поступления и списания материалов на управленческий и бухгалтерский учет мы получаем возможность вести оперативный учет товарно-материальных ценностей, соблюдая законодательство и получая всю необходимую информацию о состоянии складских запасов.

Проблема № 3: задержка документов от поставщиковПричиной возникновения данной проблемы является отсутствие контроля за документооборотом, возникшее по причине того, что бухгалтер не имеет представления, когда, в каком количестве и от кого материалы поступили на участок. Соответственно, он не знает, какие документы ему требовать от отдела снабжения и поставщиков.

Пример 3

|

Бывает, что бухгалтер, составляя акт сверки для того или иного поставщика, не находит у себя в программе какого-либо документа на поступление материалов, причем на серьезную сумму. При этом отдел снабжения, ответственный за сбор документов с поставщиков, может утверждать, что все документы уже сданы, и никаких претензий к нему быть не должно. |

Из-за подобной ситуации в документообороте бухгалтерия и руководство компании получают следующие неприятные результаты:

- проблемы при списании материалов, на которые еще не подошли документы;

- неадекватную информацию о кредиторской задолженности компании перед поставщиками;

- проблемы при составлении актов сверок и управленческих отчетов.

При помощи типового отчета в программе «1С:Управление строительной организацией» Ведомость по товарам к получению мы всегда можем получить информацию о том, по каким материалам, поставщикам и первичным накладным произошла задержка документов от поставщиков (см. рис. 4):

Рис. 4

В отчете Ведомость по товарам к получению графа «Приход» обозначает количество поступивших материалов по управленческому учету, графа «Расход» — поступление материалов по бухгалтерскому учету, а «Конечный остаток» соответственно остаток материалов, по которому в бухгалтерию еще не поступили документы от поставщиков. Отчет можно расшифровать по поставщикам и конкретным документам поступления.

Отчет можно расшифровать по поставщикам и конкретным документам поступления.

|

Результаты внедрения

Кратко подытожим результаты автоматизации учета закупок и ТМЦ для компании и ее отделов.

Для отдела бухгалтерии удалось добиться:

- избавления от пересортицы в материалах и единицах измерения при поступлении и списании — теперь все отделы, благодаря единой схеме учета закупок работают с одними и теми же наименованиями материалов и единицами измерения;

- упрощения ввода информации о поступлении материаловдля бухгалтера — теперь документ Поступление товаров и услуг заполняется автоматически на основании указанного заказа поставщику;

- возможность оперативного получения информации о состоянии складских запасов;

- автоматизированный контроль «красных» остатков при списании материалов благодаря разделению поступления и списания материалов на два вида учета;

- эффективный инструмент для контроля документооборота — теперь бухгалтер точно знает, по каким материалам в бухгалтерию еще не поступили документы от поставщиков.

У отдела снабжения появилась:

- возможность быстрого получения достоверной информации о поступлении материалов на участки;

- возможность оперативного получения информации о состоянии складских запасов.

На строительных участках обеспечены:

- контроль поступления и списания материалов на строительных участках;

- возможность оперативного получения информации о состоянии складских запасов.

Итак, автоматизация учета закупок и запасов при помощи программы «1С:Управление строительной организацией 8» позволила ряду отделов строительной компании оптимизировать выполнение своих повседневных обязанностей, облегчила получение необходимой аналитической информации по деятельности компании, которая ранее была недоступной или труднодостижимой, открыла пути дальнейшего развития компании в части минимизации затрат, эффективного управления строительным производством, управления кредиторской задолженностью и развития отношений с поставщиками.

Учет закупок и ТМЦ в строительной организации: как навести порядок?

Особенности учёта материалов открытого хранения в индивидуальном строительстве

очередь кладовщик склада сдаёт сводный отчёт в бухгалтерию, где прописывает

движение материала по объектам. После того, как прораб предоставит отчёт,

После того, как прораб предоставит отчёт,

бухгалтерия может списать материалы со склада.

При поступлении материалов всегда прилагаются счета-фактуры,

договоры, сертификаты, подтверждающие качество товара, лабораторные

испытания, спецификации и другое. При расхождении материальных ценностей

по количеству и качеству между поступившими материалами и товаром,

указанным в документах на поставку либо без сопроводительных документов,

как правило должен составляться «Акт приемки товарно-материальных

запасов» (форма ТМЗ-4), который должны подписать представители как со

стороны поставщика, так и с принимающей стороны.

Потери строительных материалов в пределах установленных нормативов

могут быть показаны в учёте как потери вследствие естественной убыли, к ним

можно отнести такие факторы, как усушка материала либо потеря в объёме из-

за изменения температурного режима в процессе хранения, случайный бой и

многое другое. Данные потери согласно нормативным показателям могут быть

Данные потери согласно нормативным показателям могут быть

списаны на расходы организации. Если потери происходят сверх лимита, то

необходимо выявление причины произошедшего, поиск виновных лиц.

Недостачи в такой ситуации должны быть отнесены на счет виновника и

погашены им [6].

Таким образом, строительное производство представляет собой

совокупность взаимосвязанных основных, вспомогательных и обслуживающих

технологических операций, осуществляемых на строительной площадке, в

результате чего создается строительная продукция. Система учёта

строительных материалов на стадиях приобретения, хранения и использования

имеет важное значение для формирования достоверной и своевременной

учётной информации, которая необходима для принятия, обоснования и

подготовки эффективных управленческих решений.

Список использованных источников

1. Об утверждении Методических указаний по бухгалтерскому учёту

Об утверждении Методических указаний по бухгалтерскому учёту

материально-производственных запасов: Приказ Минфина РФ от 28

декабря 2001 г. N 119н (с последующими изм.) // Российская газета –

2002. – № 36

2. Об утверждении Плана счетов бухгалтерского учёта финансово-

хозяйственной деятельности организаций и инструкции по его

применению: Приказ Министерства финансов Российской Федерации от

31 окт. 2000 г. № 94н (с последующими изм.) // В приложении к

«Российской газете». – 2000. – № 48.

3. Положение по бухгалтерскому учёту «Учёт материально-

производственных запасов» ПБУ 5/01 : Приказ Минфина РФ от 6 июня

2001г. № 44н (с последующими изм.) // Российская газета. – 2001. – 25

июля.

4. Акимова Е.В. Учёт в строительстве // Налоговый вестник. — 2011. URL:

http://www.consultant.ru/cons/cgi/online.cgi?

Налоговые списания для строительных ООО | Малый бизнес

Строительство — нестабильная отрасль, часто переживающая взлеты и падения национальной экономики. Если вы владеете или управляете строительным ООО, вам доступно множество списаний налогов, когда вы подаете налоговые декларации своей компании в конце года. Сохраняйте все свои квитанции и счета за проезд, оборудование и любые другие расходы в течение года.

Если вы владеете или управляете строительным ООО, вам доступно множество списаний налогов, когда вы подаете налоговые декларации своей компании в конце года. Сохраняйте все свои квитанции и счета за проезд, оборудование и любые другие расходы в течение года.

Оборудование

Ваша строительная компания может списать любое оборудование, приобретенное в течение финансового года, если это оборудование используется исключительно в коммерческих целях.Например, любые дрели, молотки, пилы, тачки и другое оборудование, используемое в процессе строительства, не облагаются налогом. Кроме того, любое техническое обслуживание, которое требуется текущему оборудованию, подлежит вычету. Однако материалы, использованные в процессе строительства, не подлежат вычету. Например, ваша строительная компания не может вычесть стоимость гвоздей за год. Сохраняйте все чеки за ваше оборудование на случай, если вас проверит IRS.

Транспорт

Транспортные расходы, связанные со строительным бизнесом, не облагаются налогом. Например, если у вас есть грузовик и вы используете его исключительно для поездок на строительную площадку и обратно, а также для доставки строительных материалов, вы можете вычесть расходы на бензин, страхование автомобиля и техническое обслуживание автомобиля. IRS предлагает два способа сообщить о списании вашей строительной техники: фактические расходы или стандартные вычеты за пробег. При использовании метода фактических расходов необходимо рассчитать транспортное списание в долларах. Если вы используете стандартный вычет за пробег, вы умножаете количество миль, которые вы проехали в автомобиле, на стандартную норму пробега, установленную IRS.

Например, если у вас есть грузовик и вы используете его исключительно для поездок на строительную площадку и обратно, а также для доставки строительных материалов, вы можете вычесть расходы на бензин, страхование автомобиля и техническое обслуживание автомобиля. IRS предлагает два способа сообщить о списании вашей строительной техники: фактические расходы или стандартные вычеты за пробег. При использовании метода фактических расходов необходимо рассчитать транспортное списание в долларах. Если вы используете стандартный вычет за пробег, вы умножаете количество миль, которые вы проехали в автомобиле, на стандартную норму пробега, установленную IRS.

Торговые выставки

Если вы платите за посещение строительных выставок или тратите деньги на то, чтобы представить вашу строительную компанию на выставочном стенде, вы можете вычесть эту сумму из ваших налогов. Например, если вы платите 250 долларов, чтобы зарезервировать место в конференц-центре для информационного стенда компании, вы можете вычесть все 250 долларов из своих налогов. Попросите квитанцию или счет-фактуру с выставки, чтобы у вас была документация для IRS, если она запросит ее.

Попросите квитанцию или счет-фактуру с выставки, чтобы у вас была документация для IRS, если она запросит ее.

Аренда офисных помещений

Если вы арендуете офис для своей строительной компании LLC или используете часть своего дома в качестве офисного помещения, арендная плата, которую вы платите, подлежит вычету.Арендная плата, которую вы платите за коммерческое помещение, полностью вычитается, в то время как вычеты за домашнюю площадь зависят от процента вашего дома, используемого в качестве офиса. Например, если вы используете 10 процентов своего дома для офисных помещений, а ваша арендная плата составляет 24 000 долларов в год, вы можете вычесть из налогов 2400 долларов.

Рекомендации

Биография сценариста

Аарон Маркиз — выпускник Техасского университета, имеет опыт написания рекламных роликов и пресс-релизов для национальных рекламных агентств, а также комедийных телепередач/рассказов для FOX Studios и HBO.Маркиз пишет уже более шести лет.

12 налоговых вычетов, которые могут сэкономить деньги строительному бизнесу

30 октября 2020 г. Опубликовано Патриком ХоганомСтроительная отрасль оказалась довольно неустойчивой, постоянно двигаясь по многим волнам экономики. Согласно инфографике EHS Today за 2018 год, строительные предприятия ежегодно тратят 10 триллионов долларов на строительные услуги.

Следовательно, строительные компании в стране тратят большие суммы на налоги.Однако это не обязательно так, потому что у строительных компаний есть много налоговых списаний, которые они могут использовать в своих интересах при подаче налоговых деклараций в конце года.

Высокие налоги могут привести к отрицательным результатам. Когда строительный бизнес облагается высокими налогами, трудно платить хорошую заработную плату, наблюдается заметное удорожание услуг, а в крайних случаях наступает банкротство и потеря работы.