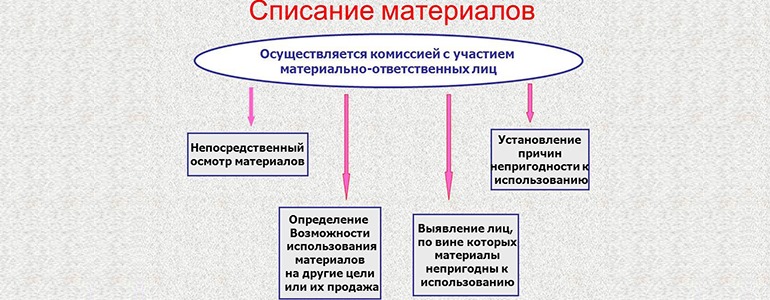

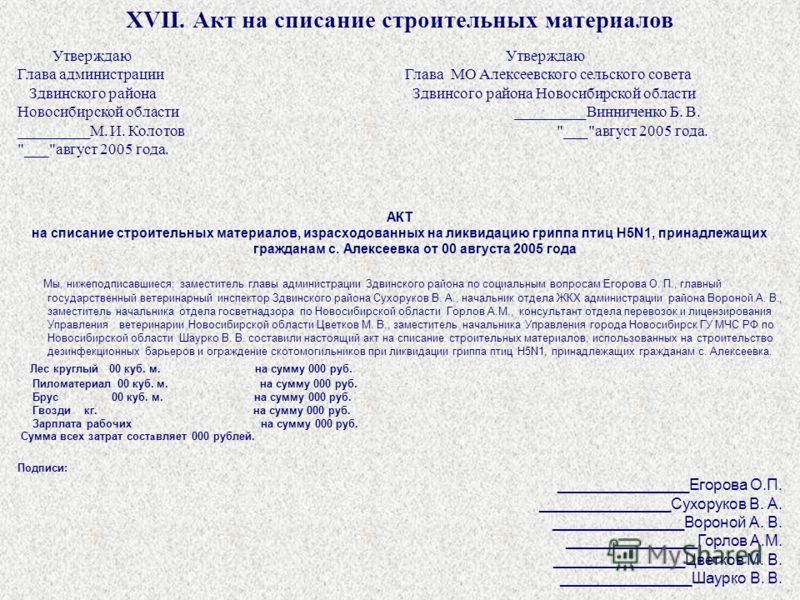

Порядок списания материалов в строительстве

Порядок списания материалов в строительстве

Списание материалов в строительстве не является прямой обязанностью инженера-сметчика в строительной организации. Однако принимать участие в данном процессе специалист сметного дела все же вынужден.

Ведь порядок списания материалов в строительстве во многом зависит от проектно-сметной документации, а также от отчетных документов таких, как акты КС-2. Поэтому в тексте данной статьи будет рассмотрена роль сметчика в процессе освоения материальных ценностей при строительстве того или иного объекта.

Основные документы в списании материалов в строительстве

Правила списания материалов в строительстве чаще всего одним из основных пунктов включают в себя определение перечня документов, которые участвуют в данном процессе. Обычно сведения о потребности материальных ресурсов на объекте определяется еще на стадии создания проектной документации.

В связи с этим проект производства работ является одним из основных документов, на которые рекомендуется опираться в процессе списания материалов в строительстве. Чаще всего все необходимые ресурсы, заложенные в проекте, выносятся в отдельную часть документации — спецификацию.

В спецификации зачастую указываются не только основные материалы, которые предполагается монтировать и устанавливать на строительном объекте, но и вспомогательные элементы к таким материалам.

Однако следует отметить, что расходные материалы обычно не учитываются проектной документацией. Поэтому по правилам списания материалов в строительстве такие ресурсы должны быть определены по существующим нормативам.

Расход вспомогательных и сопутствующих материалов, как правило, автоматически учитывается в нормах многих сметно-нормативных баз. К такому типу баз относятся нормы из сборников ГЭСН, ФЕР, ТЕР и т.д.

В связи с этим можно придти к пониманию того, что очередным документом, участвующим в порядке списания материалов в строительстве, является сметная, или рабочая, документация. Сметы составляются на основании проектов и учитывают все работы, указанные там.

Сметы составляются на основании проектов и учитывают все работы, указанные там.

Кроме того, локальными расчетами различных форм (смета по форме №4, локальный ресурсный сметный расчет, локальная смета и т.д.) учитываются, как было отмечено выше, вспомогательные и ненормируемые ресурсы, необходимые для производства того или иного вида работ.

На основании исходных данных из проектной и сметной документации существует возможность определить сумму затрат на закупку и расход материальных ценностей, а значит, и спрогнозировать порядок списания материалов в строительстве каждого отдельного объекта.

После определения потребностей в материалах происходит их закупка и монтаж на строительном объекте. Каждый материал должен иметь подтверждающий документ в виде товарной накладной, счета-фактуры, УПД и т.д. Эти документы особенно важны для бухгалтерского учета и составления корректных отчетов строительной компании в целом.

Кроме этого, в списании материалов в строительстве может участвовать такая категория ресурсов, как давальческие материалы. К этой категории относятся те материалы, которые были закуплены организацией заказчика и переданы для производства строительно-монтажных работ подрядным и субподрядным организациям.

К этой категории относятся те материалы, которые были закуплены организацией заказчика и переданы для производства строительно-монтажных работ подрядным и субподрядным организациям.

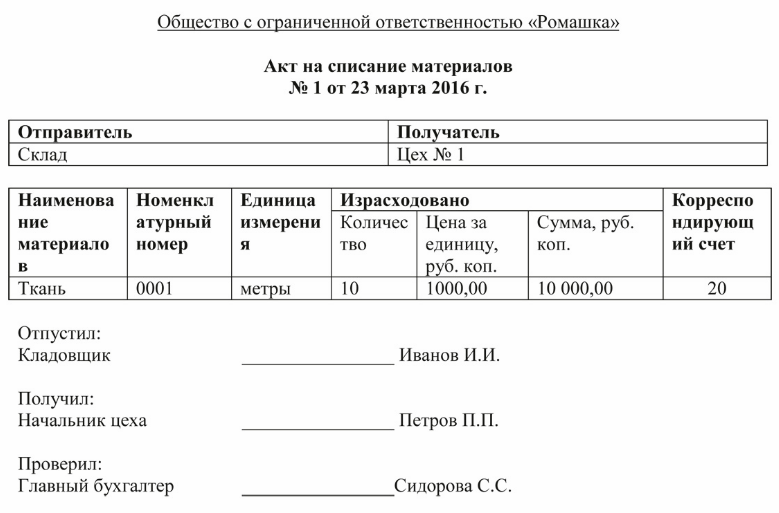

Рисунок 1. Основные документы, участвующие в списании материалов в строительстве

И хотя такие материалы были закуплены не из бюджета подрядчиков и субподрядчиков, но ведение учета ресурсов такого рода крайне важно для правильной отчетности. Давальческие материалы должны иметь обосновывающие документы, которые включаются в акты списания и прочие отчеты. Такими документами могут служить давальческие накладные и тому подобное.

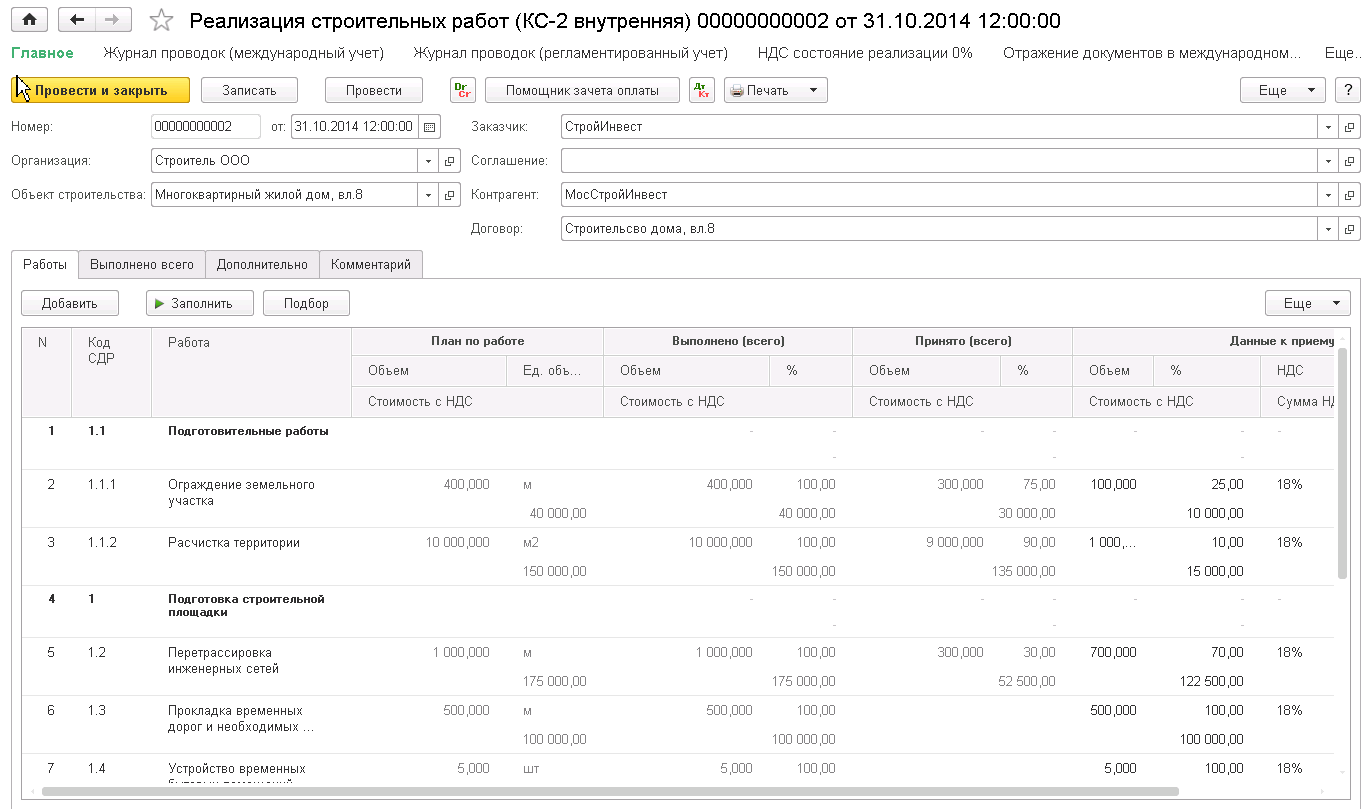

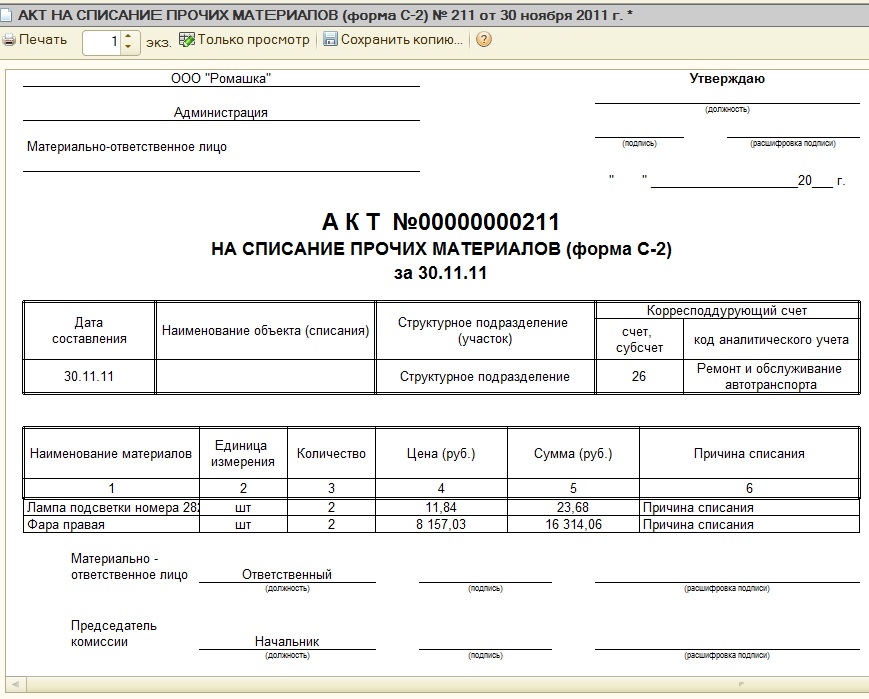

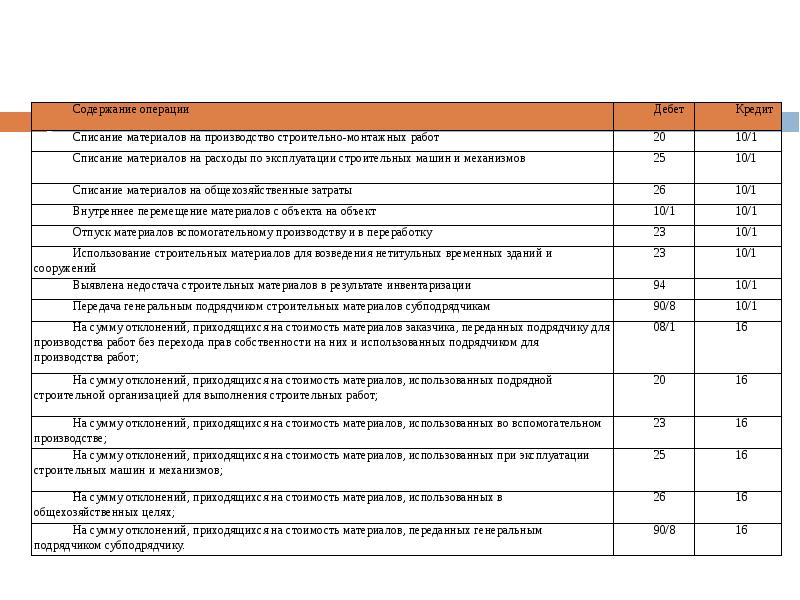

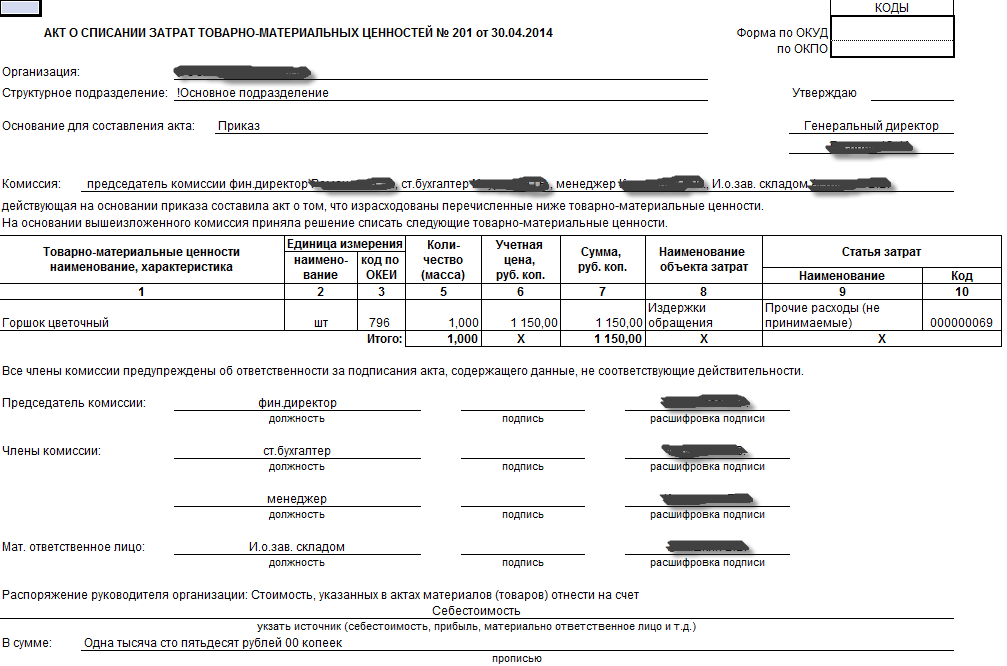

По завершении какого-либо этапа работ на основании утвержденной сметы, а также журналов работ КС-6 и КС-6а составляются акты выполненных работ о форме КС-2. Акты данной формы по правилам списания материалов в строительстве являются одним из основных документов.

В КС-2 учитываются не только все выполненные работы за какой-либо отчетный период, их стоимость и процент выполнения по объекту в целом, но также и расход всех основных, сопутствующих, расходных и вспомогательных ресурсов.

Роль сметчика при составлении актов КС-2 и в списании материалов в строительстве является крайне важной. Ведь именно на специалисте сметного дела лежит задача корректно составить акты выполненных работ и учесть в нем не только стоимость услуг и ресурсов, но также учесть все израсходованные на объекте ресурсы.

КС-2 по своей форме имеет множество схожих черт со сметой, на основании которой составлен данный акт.: в КС-2 так же, как и в смете, учитывается шифр и обоснование расценок, наименование работ и всех ресурсов и т.д. Следует отметить, что к понятию ресурсов в сметах и актах КС-2 относятся не только материалы, но также затраты на оплату труда рабочих и расходы на эксплуатацию машин.

Конечно, к списанию материалов в строительстве оплата труда и эксплуатация механизмов имеет лишь косвенное отношение. Однако данные категории ресурсов в процессе строительства также используются для составления различных отчетов и документации на объект при его сдаче в эксплуатацию.

Однако данные категории ресурсов в процессе строительства также используются для составления различных отчетов и документации на объект при его сдаче в эксплуатацию.

Кроме того, КС-2 играет важную роль при составлении других финансовых документов любой строительной организации. Ведь именно на основании сведений из актов данной формы, а также справок о стоимости выполненных работ по форме КС-3 производится оплата и полный расчет за строительно-монтажный комплекс работ на объекте.

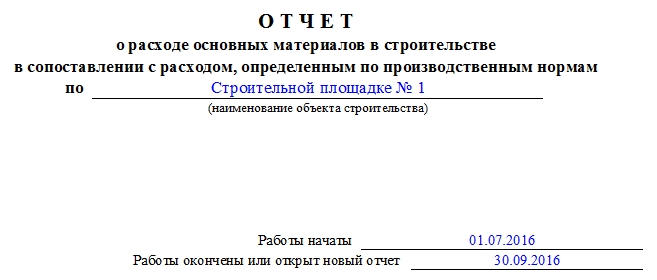

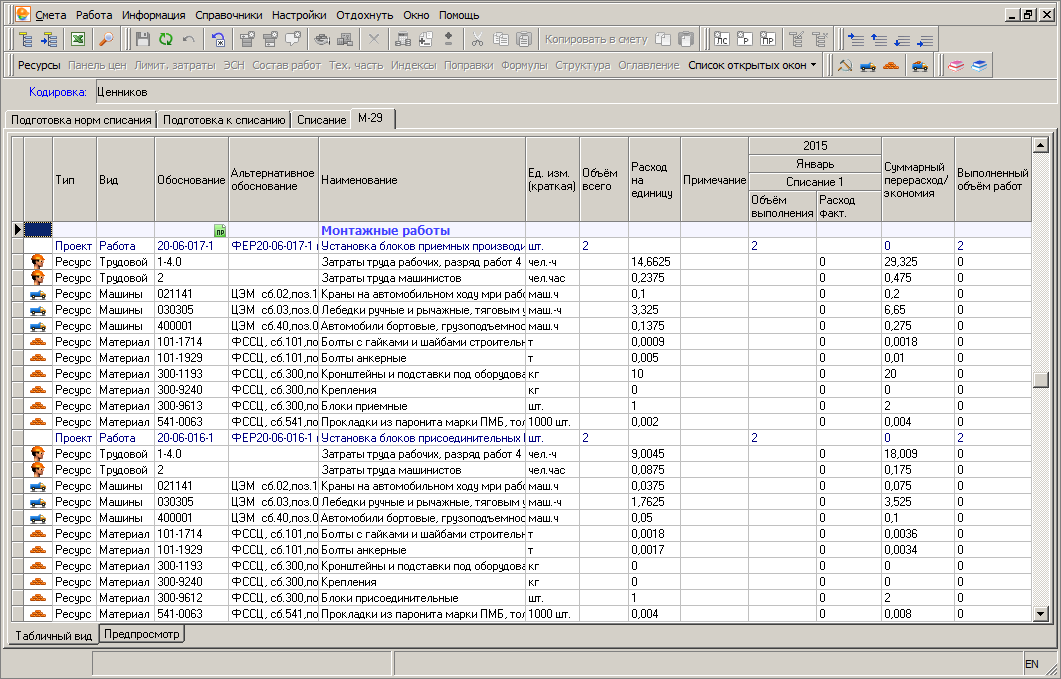

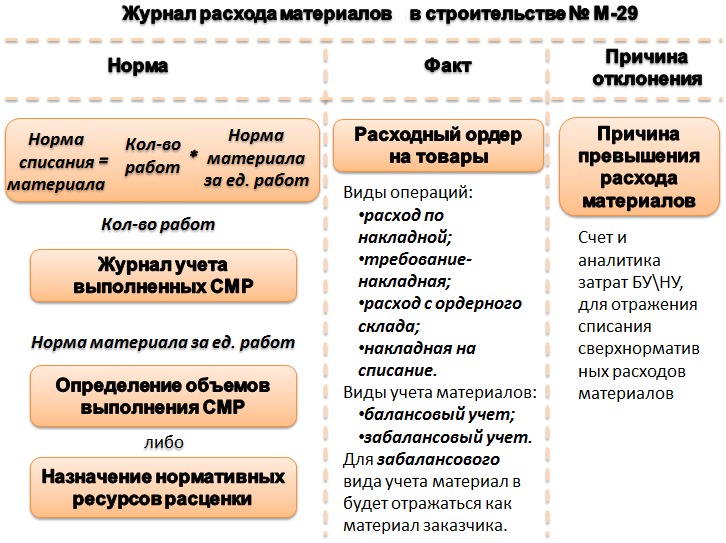

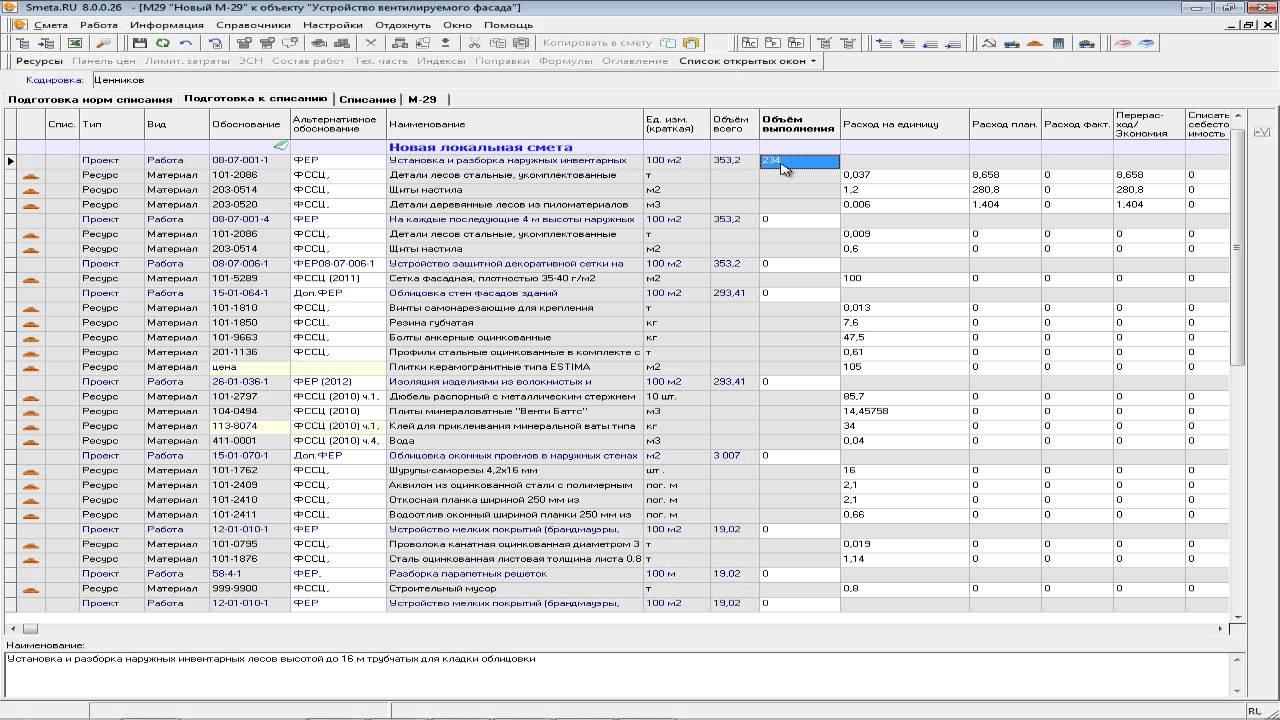

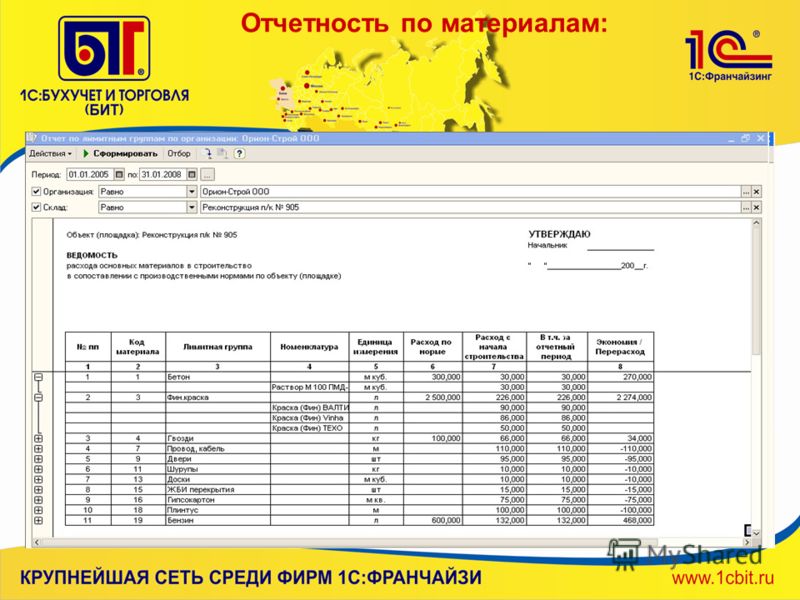

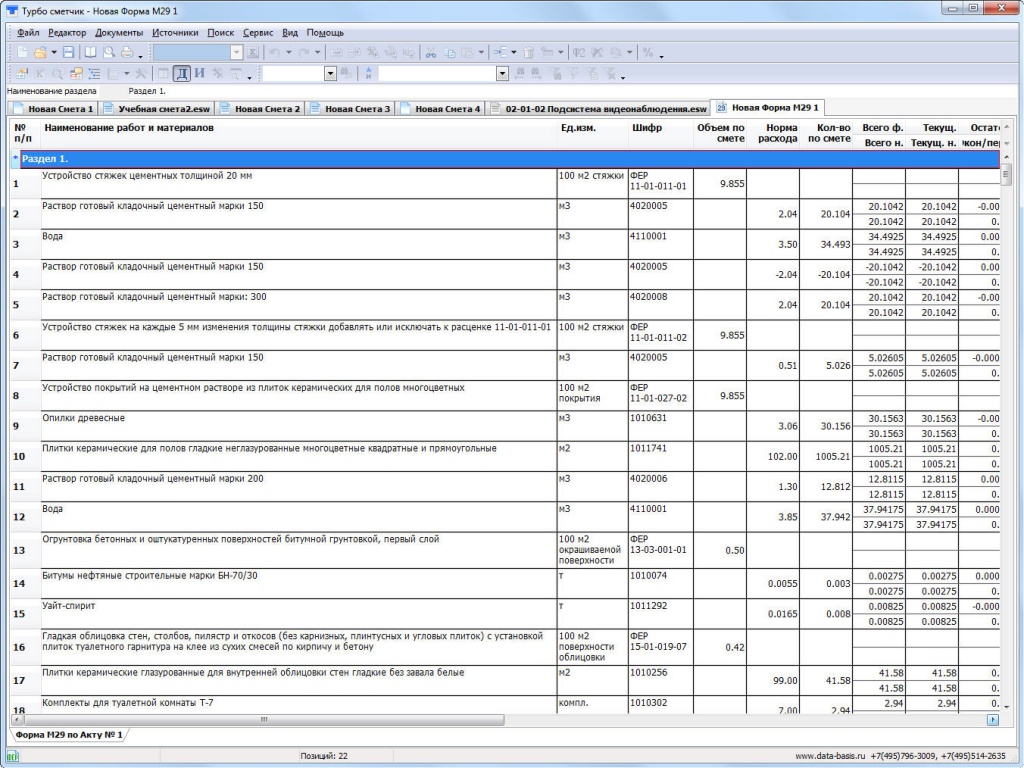

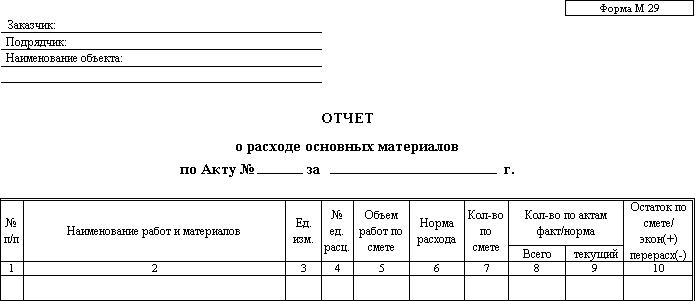

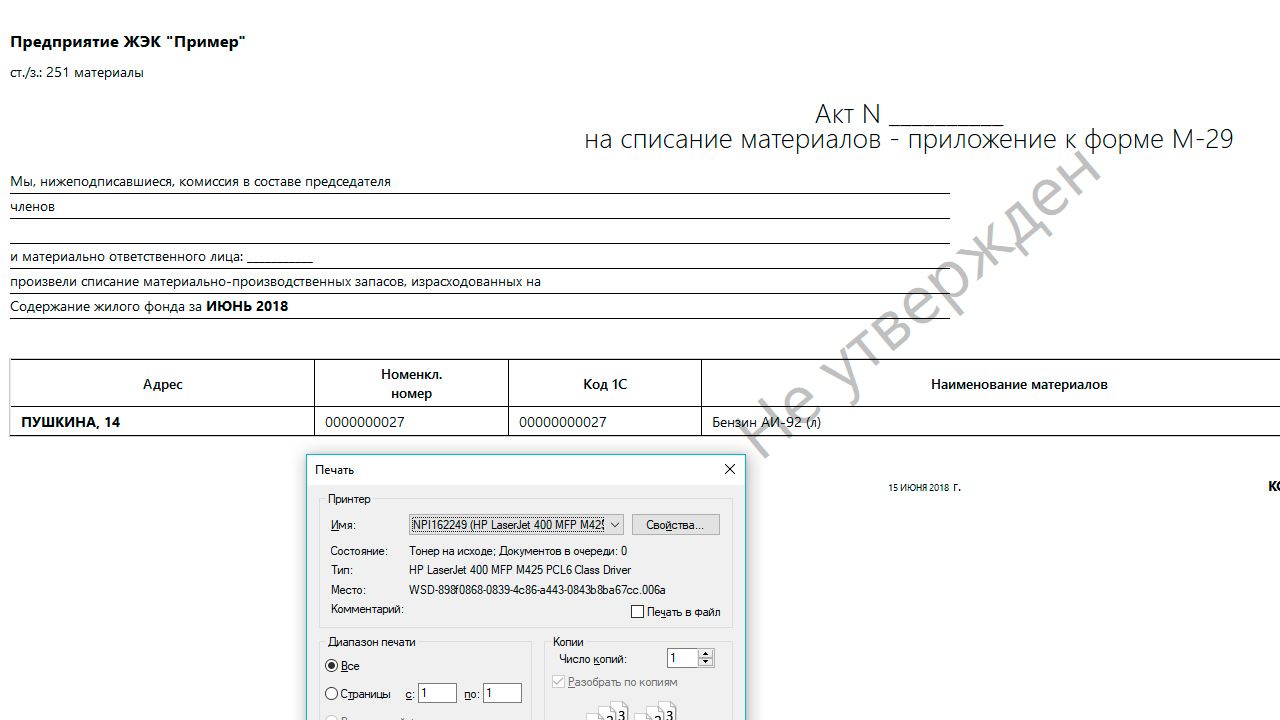

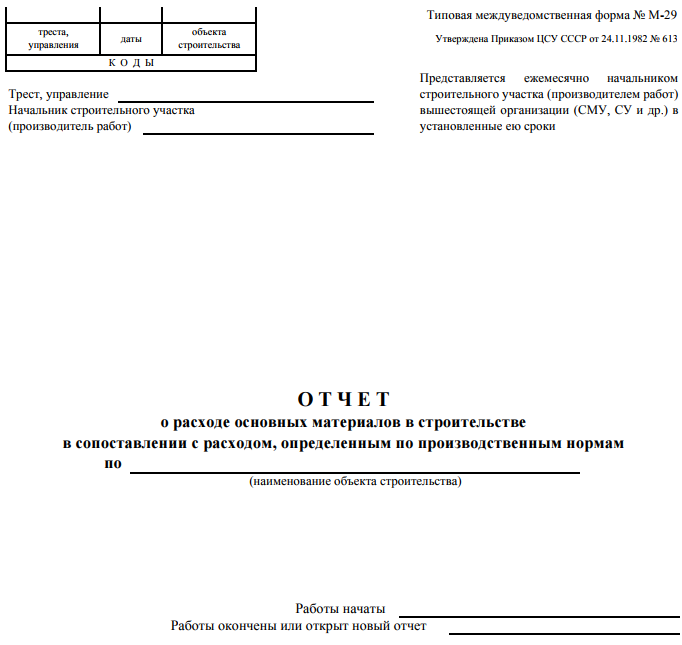

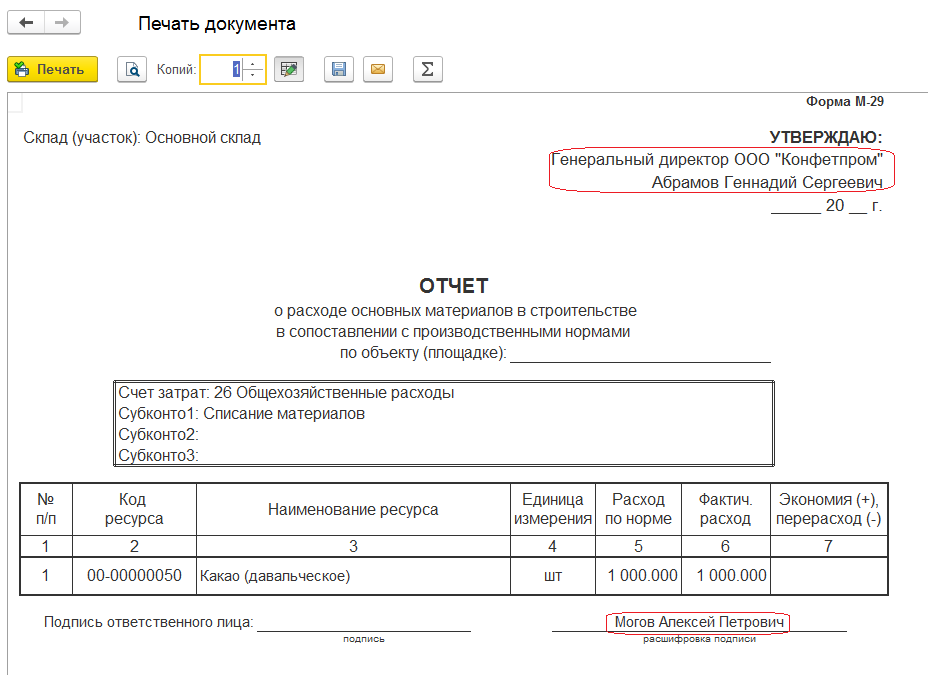

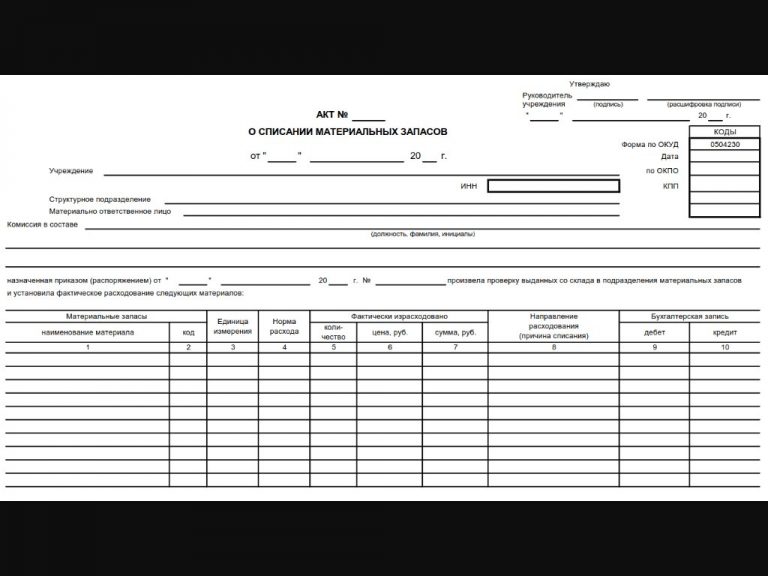

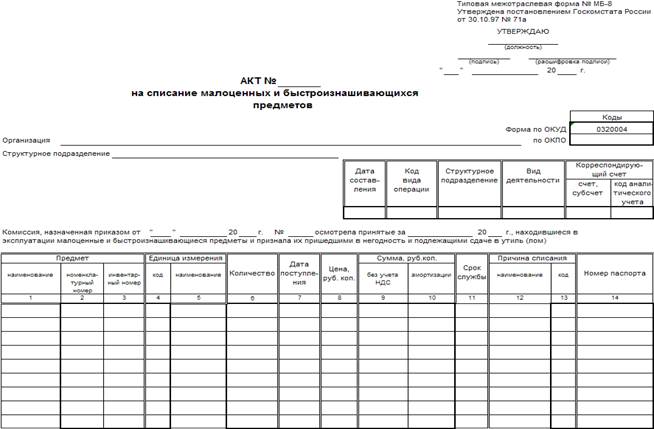

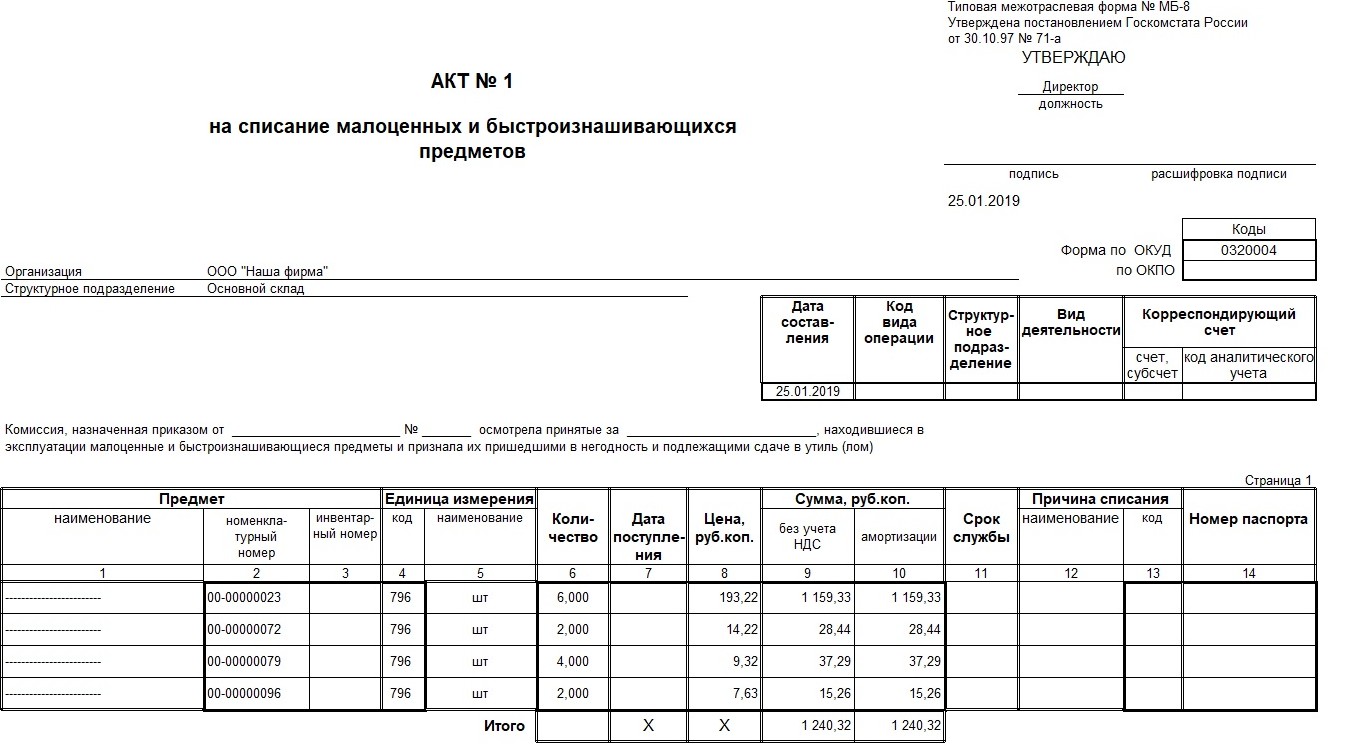

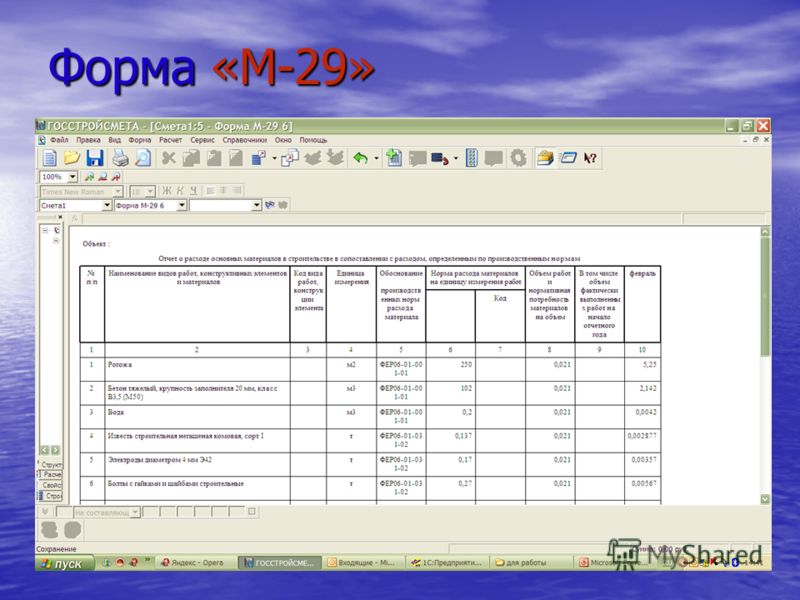

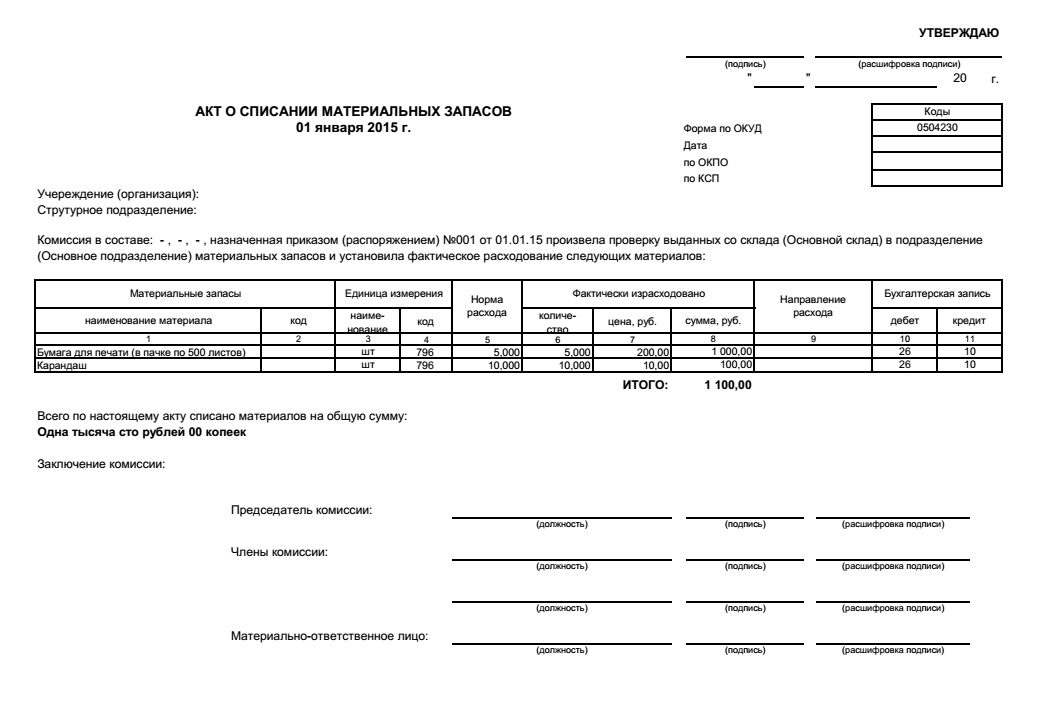

Необходимо также отметить, что в порядке списания материалов в строительстве важное место занимает форма М-29, или отчет о расходе материалов. Вообще данный отчет заполняется производителем работ для каждого отдельного объекта и ведется он в течение года. Однако занесение данных в него и предоставление отчета в бухгалтерию организации рекомендуется производить ежемесячно.

Таким образом, порядок списания материалов в строительстве имеет достаточно четкий алгоритм, в котором задействовано множество документов.

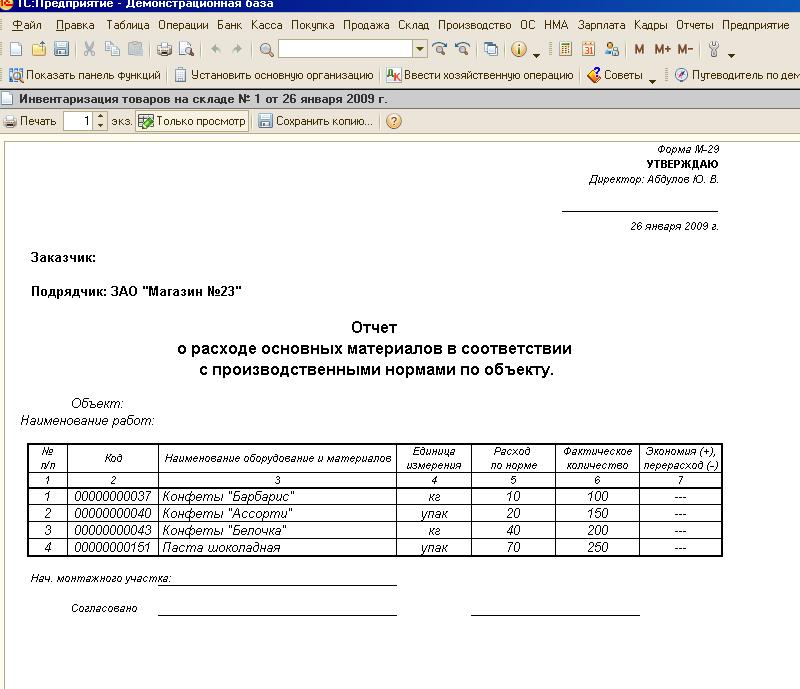

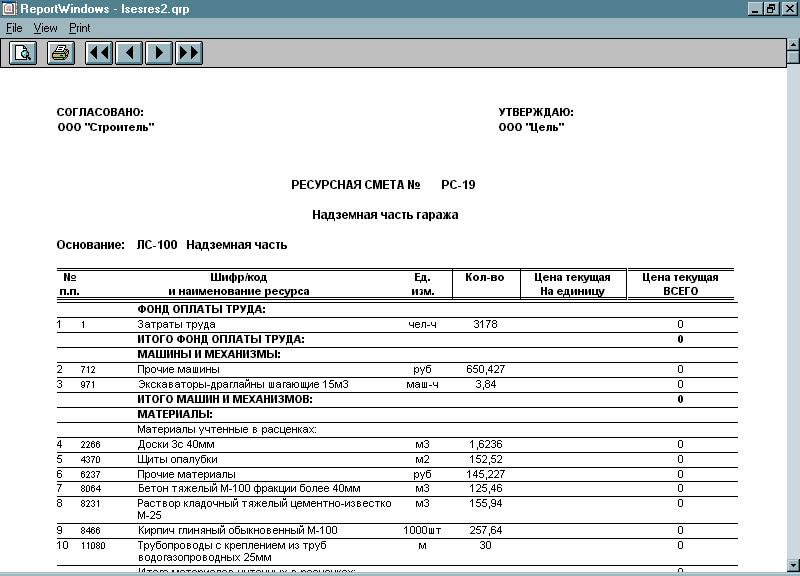

Рисунок 2. Образец М-29

Форма М-29. Отчет о расходе материалов в строительстве | Образец — бланк — форма

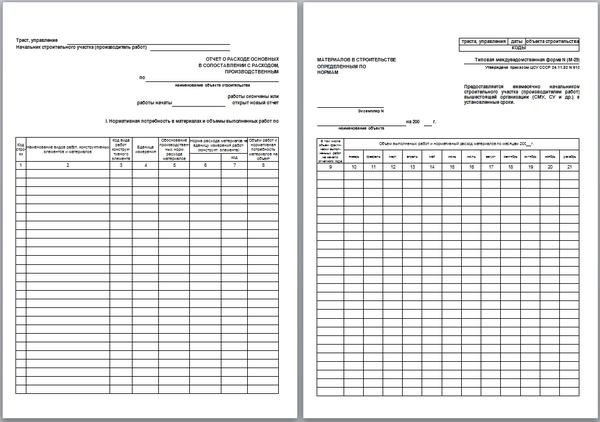

Отчет о расходе материалов в строительстве по форме N М-29 служит основанием для списания материалов на себестоимость строительно — монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

Отчет по форме N М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с применением необходимого количества вкладных листов.

Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними сетями водоснабжения, канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должны быть составлены отдельный проект и смета.

В том случае, если на объекте работают несколько прорабов (мастеров), то отчет по форме N М-29 составляется старшим прорабом (начальником участка).

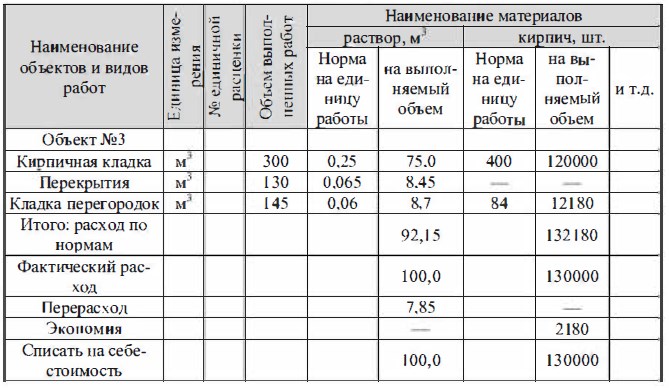

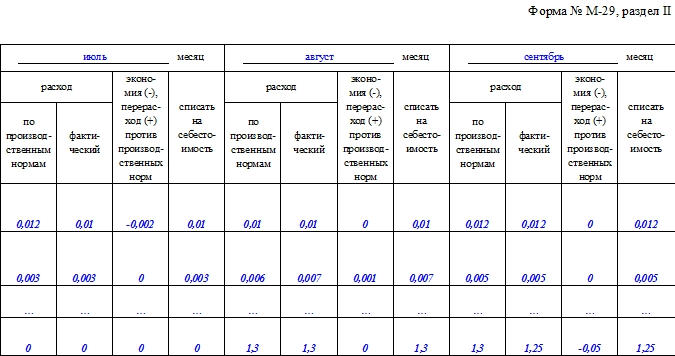

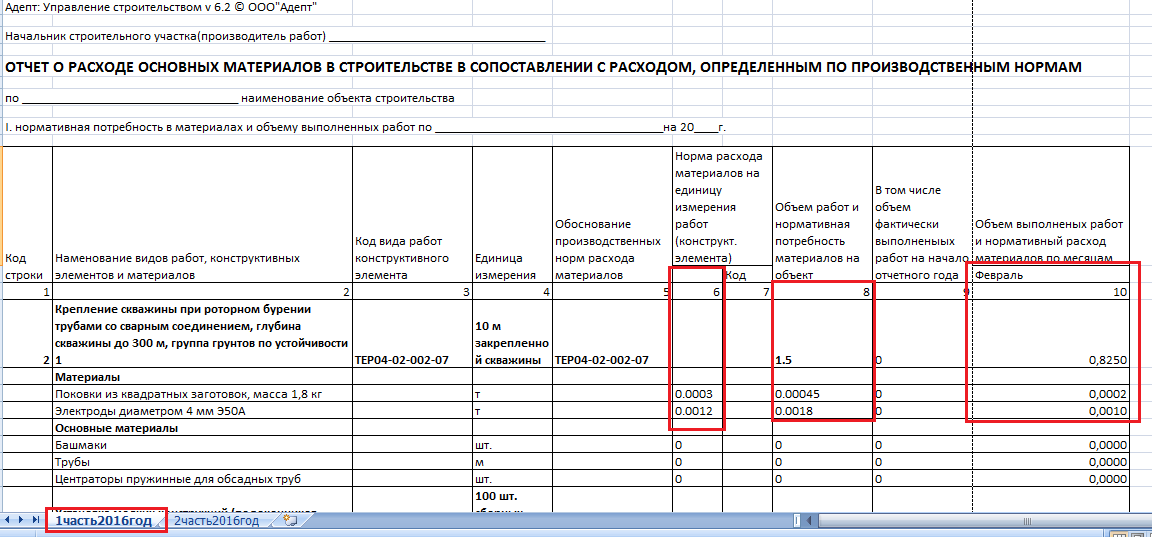

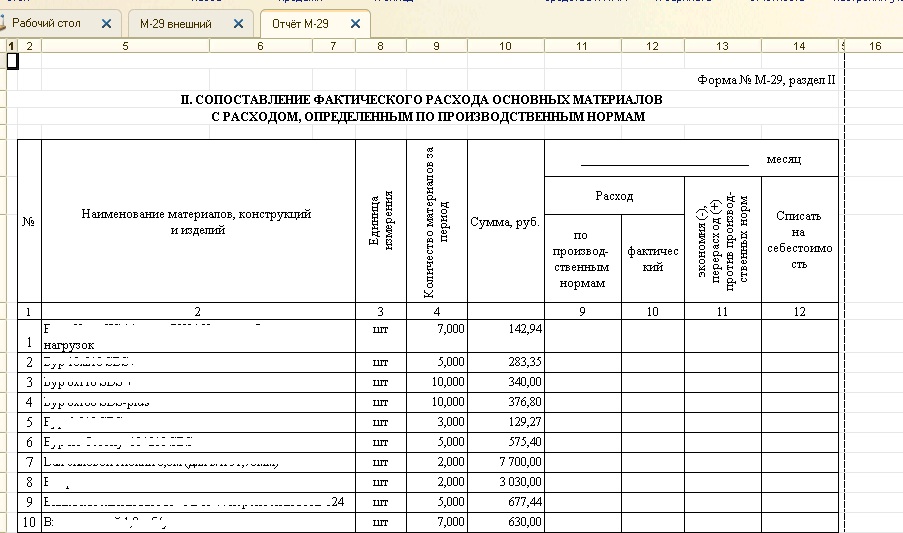

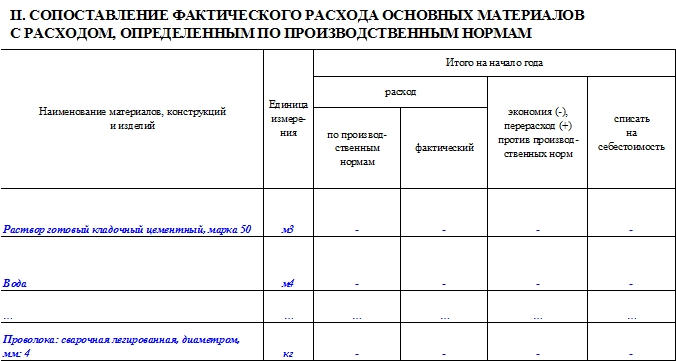

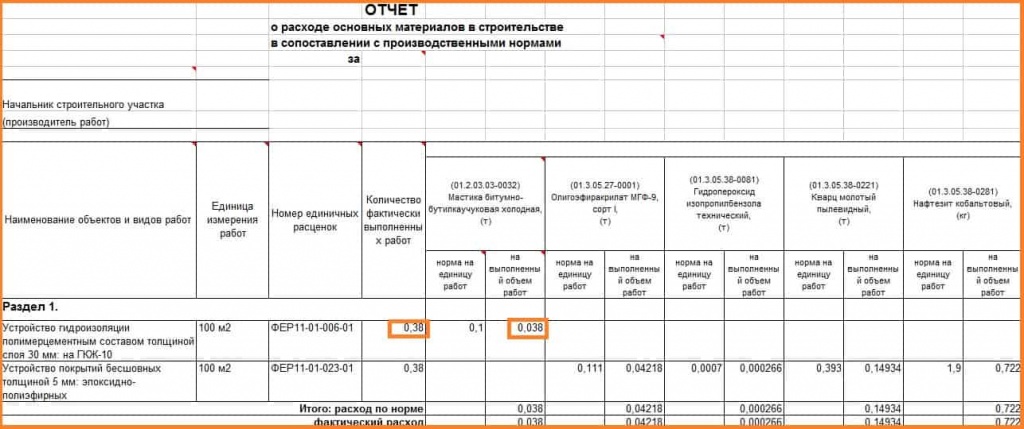

Отчет по форме М-29 состоит из двух разделов: I раздел «Нормативная потребность в материалах и объемы выполненных работ» и II раздел «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам». В I разделе приводятся данные об объемах строительно — монтажных работ и нормативной потребности основных строительных материалов, а во II разделе производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

При этом перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается трестом или соответствующей вышестоящей организацией.

Данные раздела I о нормативной потребности в материалах заполняются производственно — техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные I раздела о выполненных объемах работ и раздела II о расходе материалов заполняются прорабом.

Количество материалов, списываемых на себестоимость строительно — монтажных работ, указывается начальником или главным инженером строительной организации (СМУ, СУ, ПМК, ОКС, РСУ и т.п.).

Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с отчетом представляет в ПТО объяснительную записку о причинах перерасхода по установленной форме.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки.

При этом ПТО должен иметь дубликат отчета по форме N М-29 по каждому объекту, куда ежемесячно должны переноситься данные из отчетов прорабов о фактическом расходе и расходе, определенном по производственным нормам.

После проверки отчет по форме N М-29 за соответствующий месяц утверждается начальником строительной организации и не позднее чем через 3 — 4 дня возвращается прорабу для последующего заполнения.

Отчет по форме N М-29 составляется на основании:

1. Данных о выполненных объемах строительно — монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству N КС-6 «Журнал учета выполненных работ».

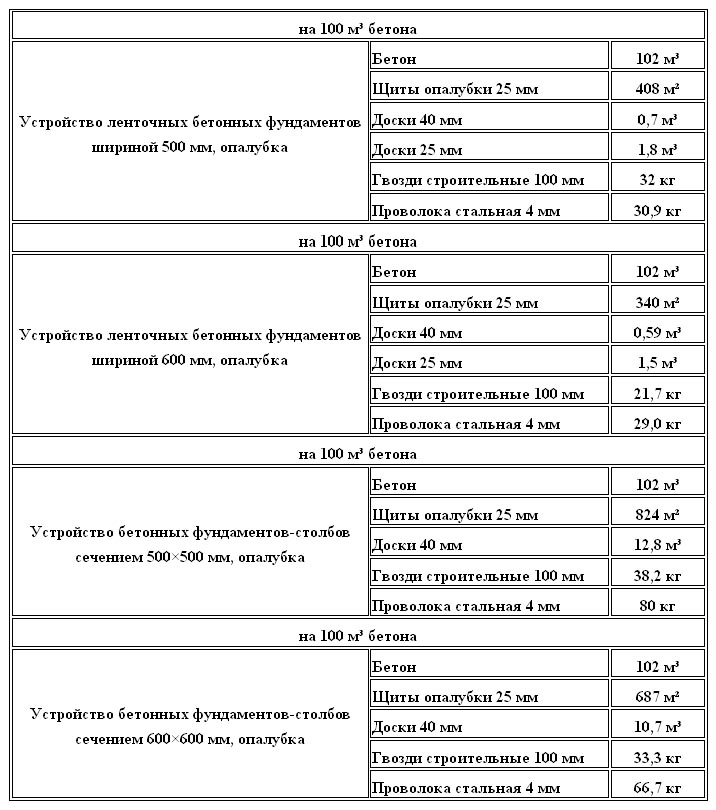

2. Утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ, подразделяющихся на:

- общие производственные нормы расхода материалов (ОПНРМ) в строительстве, которые рекомендованы Госстроем СССР для применения во всех министерствах и ведомствах, осуществляющих капитальное строительство;

- ведомственные производственные нормы расхода материалов, применяемые во всех или группе строительно — монтажных организаций данного министерства (ведомства) и не входящие в состав общих производственных норм;

- местные производственные нормы расхода материалов, используемые только в отдельной строительно — монтажной организации и не входящие в состав ведомственных и общих производственных норм.

3. Первичных документов по учету материалов: лимитно — заборных карт, товарно — транспортных накладных, требований и т.п.

Для контроля за поставкой материалов и конструкций на объекты строительства прораб (мастер) должен иметь экземпляр комплектовочной карты, которая составляется ПТО строительной организации на каждый объект в отдельности в трех экземплярах. Второй экземпляр карты передается управлению производственно — технологической комплектации (УПТК) или другой снабженческой организации и третий остается в ПТО.

Второй экземпляр карты передается управлению производственно — технологической комплектации (УПТК) или другой снабженческой организации и третий остается в ПТО.

В комплектовочной карте приводятся данные об общей потребности основных материалов, изделий и конструкций для строительства объекта, данные о поставке этих материалов и изделий по плану и фактически за год в целом и по месяцам и остаток на конец года (образец комплектовочной карты прилагается).

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т.п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т.п.).

При этом отдельные виды материалов и изделий могут указываться дробью в двух единицах измерения. Например, сборные железобетонные конструкции и изделия — в кубических метрах и штуках.

Поставка материалов для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов, оформляется отдельной комплектовочной картой, которая составляется ПТО строительной организации по заявке прораба в соответствии с проектом организации работ.

Графы об общей потребности основных видов материалов в комплектовочной карте заполняются на основании расчетов, сделанных ПТО строительной организации по рабочим чертежам проекта.

Количество фактически поступивших на объект материалов за месяц записывается в комплектовочную карту начальником участка (прорабом) на основании данных материального отчета по форме N М-19 и других первичных документов, а в экземпляре, находящемся в УПТК, — на основании отгрузочных документов.

Сверка данных о поставке материалов и изделий во всех трех экземплярах комплектовочной карты производится ежеквартально.

В случае, если нормативная потребность (лимит) материалов не обеспечивает по каким-либо причинам (переделка и ремонт некачественно выполненных работ, отклонения в связи с изменением в рабочих чертежах и т.п.) своевременного и качественного окончания работ и ввода объекта в эксплуатацию, дополнительная поставка материалов производится по объяснительной записке прораба.

Как бухгалтеру разобраться со списанием материалов на выполнение строительно-монтажных работ

В очередной раз я недавно наткнулся на вопрос о списании материалов при выполнении строительно-монтажных работ: что делать, если в КС-2, которую составил заказчик, указаны далеко не все материалы, которые мы реально израсходовали?

Сразу же отмечу, что Акт о приемке выполненных работ, форма которого (№ КС-2) была утверждена постановлением Госкомстата России от 11. 11.99 № 100, подтверждает, что результат работ, в нем указанных в количественном и денежном выражении, передан подрядчиком и принят заказчиком. Он является основанием для отражения у подрядчика стоимости реализации выполненных СМР, у заказчика — принятия к учету их результата в той же самой стоимости.

11.99 № 100, подтверждает, что результат работ, в нем указанных в количественном и денежном выражении, передан подрядчиком и принят заказчиком. Он является основанием для отражения у подрядчика стоимости реализации выполненных СМР, у заказчика — принятия к учету их результата в той же самой стоимости.

Определить же на основании КС-2 фактическую стоимость выполненных работ (то есть себестоимость), даже если в акте и будут максимально подробно перечислены все (точнее, почти все) материалы, которые подрядчик должен был использовать при их выполнении, не только фактически, но даже и теоретически, невозможно.

Не вдаваясь в подробности в правила составления* КС-2, равно как и КС-3, КС-6а, и других форм документации по учету работ в строительстве, отметим только, что в них указывается договорная стоимость выполняемых работ. Может быть также указан и перечень материалов, которые подрядчик должен использовать при их выполнении.Основанием же для списания на затраты, понесенные при выполнении СМР, материалов в количественном и стоимостном выражении служат другие документы.Однако далеко не факт, что подрядчик использовал только эти материалы, и именно только в том количестве, которое указано в акте.

* В служебные обязанности бухгалтера строительной организации заключение договоров с заказчиками, определение сметной (договорной) стоимости выполняемых работ, как и составление упомянутых актов и справок не входит, и входить не должно. Это другая специальность, другие полномочия, другая заработная плата. Можно, конечно, и совмещать, но при совмещении зарплаты.

Однако далеко не факт, что подрядчик использовал только эти материалы, и именно только в том количестве, которое указано в акте.

Однако далеко не факт, что подрядчик использовал только эти материалы, и именно только в том количестве, которое указано в акте.

Первым таким документом является отчет о расходовании материалов на производство СМР. Его должен составлять тот сотрудник организации, под чьим чутким руководством и выполняются конкретные работы для конкретного заказчика — бригадир, мастер, прораб, начальник участка и т. д., и т. п., и пр.

д., и т. п., и пр.

За руководство к действию при составлении такого отчета (его формы, порядка заполнения, проверки, утверждения) оптимально взять утвержденную почти сорок лет назад Инструкцию о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам, по форме № М-29.

Эту Инструкцию ЦСУ СССР (Центральное статистическое управление Союза Советских Социалистических Республик) утвердило своим исходящим номером 613 от 24.11.1982.

Оптимально, на мой взгляд, разработать свою форму отчета, взяв за образец М-29. И именно такой отчет будет служить основанием для списания материалов на себестоимость СМР и сопоставления фактического расхода материалов на выполненные работы с расходом, определенным по производственным нормам, то есть согласованными с заказчиком.

Но нормы есть нормы, а факт есть факт.Если бригадир (мастер, начальник участка) по факту потратил материалов больше, чем это было предусмотрено, то возник их перерасход. В этом случае руководству оптимально затребовать от него объяснительную записку о причинах такового. И если причина эта признается достойной внимания и понимания (перерасход материалов технически обоснован или вызван производственной необходимостью), то может быть дано разрешение о списании такого перерасхода на затраты. В противном случае начальство имеет право и потребовать с такого производителя работ возмещения нанесенного им ущерба.*

И чаще всего фактический расход материалов будет отличаться, как в большую, так и в меньшую сторону от того, каким он был предусмотрен в договоре с заказчиком и, возможно, указан в КС-2.

И чаще всего фактический расход материалов будет отличаться, как в большую, так и в меньшую сторону от того, каким он был предусмотрен в договоре с заказчиком и, возможно, указан в КС-2.* Ещё раз обращаю внимание, что бухгалтерия никоим образом не должна брать на себя обязанности производственников по проверке М-29. Эта не её епархия.

Если материалов было израсходовано меньше, чем предусмотрено нормами (договором, сметой), но не в ущерб качеству выполненных работ, то имеет место быть их разумная экономия.

И после того, как отчет будет утвержден руководством (главным инженером, директором, или другим сотрудником, на которого возложена такая обязанность), он будет служить основанием для отнесения их на себестоимость выполненных работ.

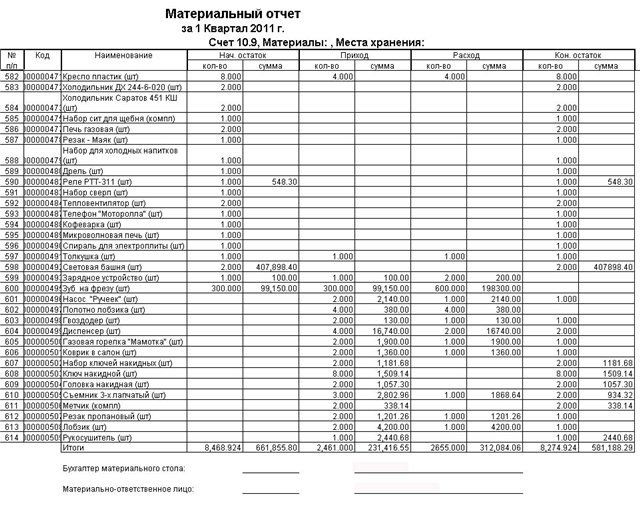

В бухгалтерию производитель работ предоставляет материальный отчет, в котором он должен отразить все движение материалов, которые за ним числятся. Ветераны учетного строительного фронта до сих пор обзывают его Отчетом по форме М-19. Однако мне не удалось найти нормативно-правовой акт, которым была утверждена такая форма. Видно, это было достаточно давно.

В нем указывается остаток числящихся материалов за данным сотрудником на начало месяца, их приход, расход, остаток на конец месяца. И расход материалов на производство должен соответствовать расходу по М-29.

И на основании материального отчета бухгалтерия оценивает использованные на производство СМР материалы, обоснованность расходования которых подтверждена производственниками.

Таким образом, материальные затраты на производство СМР обоснованы и документально подтверждены. Поэтому никто не может заявить, что их нельзя признать для целей налогообложения прибыли. Все требования п. 1 ст. 252 НК РФ полностью соблюдены.Данная схема документооборота при списании материалов на производство СМР успешно применяется уже не один десяток лет. Поэтому менять её большого смысла не вижу. Но никто не запрещает разработать и какую-то другую схему, если она позволит достоверно определить действительный расход материалов на производство СМР.

Однако ещё раз повторюсь, что в любом случае обязанность по обоснованию необходимости списания конкретных материалов на выполнение конкретных видов работ возлагается на сотрудников производственного отдела. Задача бухгалтерии — только их стоимостная оценка.

От бухгалтеров требуют управленку: что делать?

Пройдите повышение квалификации по теме «Управленческий учет». Получите официальное удостоверение на 120 часов.

Получите официальное удостоверение на 120 часов.

Научитесь всему: от настройки аналитики доходов и расходов до работы с финансовым анализом и внедрением всего в 1С. Записаться на курс можно тут.

Старт потока — 15 февраля, успейте записаться уже сейчас, программу курса смотрите здесь.

Списание материалов подрядчика по договору с неизменной ценой

Количество материалов, использованных при выполнении строительных работ и списываемых на их себестоимость, зависит от объемов выполненных работ в отчетном периоде, которые указываются в актах выполненных работ.

При выполнении работ при строительстве объектов по договорам строительного подряда с установленной неизменной договорной (контрактной) ценой (далее – неизменная цена) оформляются акты формы С-2б[1] на основные виды работ, предусмотренные неизменной ценой, и акты формы С-2а[2] на дополнительные работы.

Списание материалов по работам, отраженным в акте формы С-2а, как правило, особых сложностей не вызывает. Много вопросов возникает по списанию материалов по видам работ, включенным в акт формы С-2б, который не содержит сведений о наименовании и количестве материалов, применяемых для выполнения работ.

Следовательно, для списания израсходованных при выполнении видов работ материалов необходимые данные в акте формы С-2б отсутствуют.

Вместе с тем, если подрядчиком соблюдены обязательные требования НПА, то получить информацию, необходимую для списания строительных материалов, будет возможно, но трудоемко, что связано с необходимостью оформления дополнительных документов.

Как это сделать, соблюдая требования НПА, изложено в данной статье.

Расчет стоимости по каждому виду работ

Неизменная цена – это цена, определяемая по результатам выбора заказчиком подрядной организации на основании цены предложения подрядчика. В свою очередь цена предложения формируется подрядчиком одним из методов, изложенных в п. 7 Положения № 1553[3], с соблюдением требований пп. 4–6 Положения № 1553.

7 Положения № 1553[3], с соблюдением требований пп. 4–6 Положения № 1553.

При применении наиболее распространенного метода формирования подрядчиком цены своего предложения, установленного в подп. 7.4 Положения № 1553, стоимость подрядных работ рассчитывается на основании утвержденной в установленном порядке сметной стоимости строительства объекта (выполнения строительных, специальных, монтажных работ). Цена рассчитывается с применением к сметному лимиту от даты начала разработки сметной документации до даты фактического начала строительства объекта (выполнения строительных, специальных, монтажных работ) и в пределах нормативного срока строительства объекта (выполнения строительных, специальных, монтажных работ) прогнозных индексов цен в строительстве, утверждаемых Минэкономики.

Также подрядчик должен соблюсти требования п. 2 Положения № 1553 о формировании видов работ и их отражении в графике строительства (производства работ) по форме согласно приложению 2 к Положению № 1553.

Справочно

Вид работ – это один простой или комплексный технологический процесс, в результате выполнения которого создаются в полном объеме или частично отдельные элементы строящегося объекта (строительные конструкции, узлы, системы, устройства и др.) и (или) осуществляется снос (п. 2 Положения № 1553).При этом каждый сформированный в натуральных единицах измерения вид работ отражается в графике строительства (производства работ) по месяцам выполнения с указанием количества (в натуральных единицах измерения) и стоимости работ. Кроме того, в силу требования п. 11 Положения № 1553 формируется вид работ так, чтобы у подрядчика была возможность его сдать, а у заказчика – принять в расчетном периоде как законченный.

Следовательно, для каждого вида работ подрядчик производит расчет цены. Это является обязательным при финансировании строительства объекта с привлечением бюджетных и приравненных к ним средств[4].

Справочно

Согласно п. 32 Положения № 88[5] конкурсное предложение участника подрядных торгов должно содержать обоснование и расчет цены предложения участника с указанием метода ее определения.

В соответствии с п. 19 Правил № 1450[6] предложения (расчеты) подрядчика о формировании договорной (контрактной) цены и протокол ее согласования прилагаются к договору подряда и являются его неотъемлемой частью.

Требование о необходимости наличия обоснования цены при бюджетном финансировании содержится в подп. 2.11 Указа № 72[7]. Установлено, что юридические лица, оказывающие работы и услуги, выполняемые (оказываемые) при строительстве объектов (за исключением строительства автомобильных дорог, мостов и тоннелей), финансируемых полностью или частично за счет бюджетных и приравненных к ним средств, а также при строительстве жилых домов (за исключением финансируемых с использованием средств иностранных инвесторов), обязаны составлять экономические расчеты, подтверждающие уровень отпускных цен (тарифов), на свои работы (услуги), за исключением юридических лиц, применяющих УСН и ведущих учет в книге учета доходов и расходов организаций и ИП, применяющих УСН.

С учетом выбранного метода расчета цены предложения подрядчика и требований к формированию видов работ такой расчет может быть сделан в форме, аналогичной форме акта С-2а. При этом программные комплексы, которые используют инженеры подрядных организаций, позволяют сформировать при необходимости для каждого расчета по виду работ расчет стои-мости материалов, содержащий их сметное наименование, количество и стоимость.

При этом программные комплексы, которые используют инженеры подрядных организаций, позволяют сформировать при необходимости для каждого расчета по виду работ расчет стои-мости материалов, содержащий их сметное наименование, количество и стоимость.

Изменение расчетов стоимости по видам работ (корректировка и детализация)

Если в ходе строительства в проектную, в т. ч. сметную, документацию вносятся изменения, затрагивающие определенные виды работ, то после передачи измененных смет подрядчику стороны подписывают дополнительное соглашение о корректировке неизменной цены.

Суть корректировки неизменной цены заключается в том, чтобы рассчитать правильную стоимость видов работ, затронутых изменениями в сметы, определить разницу между первоначальной ценой этих видов работ и откорректированной, эту разницу отразить в соответствующих строках уточненного графика строительства (производства работ). Расчет откорректированной цены по каждому виду работ будет оформлен как приложение к дополнительному соглашению. При этом такая корректировка может быть как в стоимостном, так и в стоимостном и количественном выражении.

При этом такая корректировка может быть как в стоимостном, так и в стоимостном и количественном выражении.

В ходе строительства акты формы С-2б будут формироваться на основании графика строительства (производства работ), а после корректировки цены – уточненного графика строительства (производства работ), а количество израсходованных материалов будет определяться на основании расчетов цены по видам работ (первоначальным или откорректированным).

Если подрядчик не сможет включить в акт формы С-2б законченный вид работ, то по соглашению сторон в акт формы С-2б может включаться частично выполненный вид работ, предусмотренный графиком строительства (производства работ), при условии, что можно определить количество (объем) выполненной работы (п. 11 Положения № 1553).

Полагаем, что такое соглашение сторон должно быть оформлено дополнительным соглашением.

В данном случае речь не идет о корректировке неизменной цены, так как в результате вид работ делится на части без изменения итоговой стоимости вида работ. При этом уточнение графика строительства (производства работ), предусмотренное п. 4 Положения № 1553, не происходит. Происходит детализация графика строительства (производства работ), не изменяющая существенные условия договора (цена, сроки).

При этом уточнение графика строительства (производства работ), предусмотренное п. 4 Положения № 1553, не происходит. Происходит детализация графика строительства (производства работ), не изменяющая существенные условия договора (цена, сроки).

С учетом того, что акт формы С-2б оформляется на основании графика строительства (производства работ), по мнению автора, потребуется подписание дополнительного соглашения с детализированным графиком строительства (производства работ) и расчетами для частей по виду работ, приемка которого как законченного невозможна в конкретном расчетном периоде, установленном графиком строительства (производства работ).

График платежей при этом изменять оснований нет, так как вид работ делится на части, которые отражаются в том же периоде, что и ранее (без изменения неизменной цены и сроков). Далее подрядчик работает с так называемым отставанием от графика строительства (производства работ) и получает оплату по неизменной цене.

При детализации графика строительства (производства работ) в разрезе частей видов работ количество израсходованных материалов подрядчик также определяет по каждой части видов работ.

То есть если подрядчик сформировал 50 видов работ, то у него должно быть 50 расчетов цены. Если эти виды работ будут приниматься частями, то количество расчетов будет увеличиваться.

Несмотря на трудоемкость такой работы, наличие детализированных расчетов цены по видам работ обязательно и необходимо в целях приемки работ техническим надзором по акту формы С-2б и определения количества материалов для списания подрядчиком в каждом расчетном периоде.

Расшифровка материалов, учтенных в стоимости дополнительных работ

Что касается дополнительных работ, выполненных по договору строительного подряда с неизменной ценой и оформленных актом формы С-2а, то форма данного акта, установленная постановлением № 13, также не предполагает наличия сведений по количеству всех израсходованных материальных ресурсов на объем выполненных работ.

Форма акта С-2а предполагает наличие перечня наименований видов работ и их объемов по нормативам расхода ресурсов в натуральном выражении (далее – нормативы). Однако принцип формирования самих нормативов таков, что основной материал с соответствующей нормой расхода может быть выделен из состава норматива (в этом случае он указывается в следующей за основным нормативом строке) или материальные ресурсы (основные и вспомогательные) включены с соответствующей нормой расхода в состав норматива (в этом случае по акту формы С-2а будет видна только стоимость материалов по конкретному нормативу).

Однако принцип формирования самих нормативов таков, что основной материал с соответствующей нормой расхода может быть выделен из состава норматива (в этом случае он указывается в следующей за основным нормативом строке) или материальные ресурсы (основные и вспомогательные) включены с соответствующей нормой расхода в состав норматива (в этом случае по акту формы С-2а будет видна только стоимость материалов по конкретному нормативу).

Следовательно, для списания материалов по работам, отраженным в акте формы С-2а, при помощи программного комплекса инженерам потребуется выполнить дополнительный расчет, в котором детализируются наименования и расход материалов для каждого норматива.

Исходные данные для списания материалов и экономия

Стоимость израсходованных строительных материалов определяется по сметным и (или) производственным нормам.

Порядок бухгалтерского учета строительных материалов, в т. ч. аналитического учета движения строительных материалов по наименованиям товарно-материальных ценностей, установлен Инструкцией № 4[8], в соответствии с п. 5 которой строительные материалы принимаются к бухгалтерскому учету по фактической себестоимости.

5 которой строительные материалы принимаются к бухгалтерскому учету по фактической себестоимости.

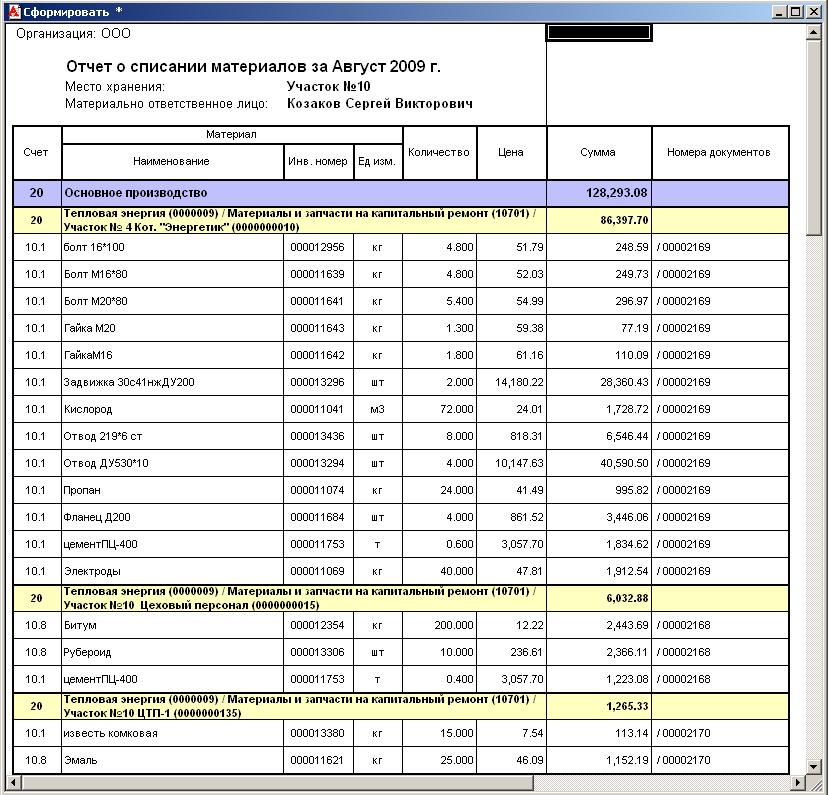

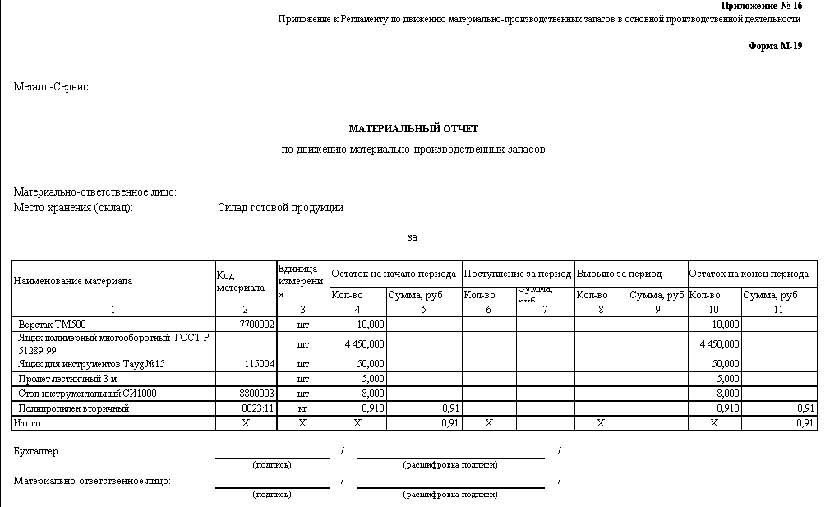

Аналитический учет движения строительных материалов по наименованиям товарно-материальных ценностей ведется в материальном отчете формы С-19[9]. К отчету формы С-19 прилагаются документы, подтверждающие записи, сделанные материально ответственным лицом.

Данные о расходе строительных материалов на выполнение работ за отчетный период вносятся в отчет формы С-19 на основании отчета формы С-29[10], который составляется в натуральном выражении на основании подписанных заказчиком актов формы С-2б и актов формы С-2а, сметных и (или) производственных норм расхода материалов.

Отчеты формы С-19 и формы С-29 составляются за отчетный период по каждому объекту строительства.

При этом в силу требований п. 6 Инструкции № 29[11] акты формы С-2б и акты формы С-2а составляются по каждой части объекта строительства (по каждому зданию, сооружению, виду инженерных сетей, благоустройству и др. ), выделенной согласно проектной документации в составе объекта строительства.

), выделенной согласно проектной документации в составе объекта строительства.

Важно помнить, что стоимость подлежащих списанию строительных материалов по бухгалтерскому учету может не совпадать со стоимостью материалов, учтенной в неизменной цене и, как следствие, в стоимости работ по актам формы С-2б.

Фактическая стоимость приобретенных строительных материалов может отличаться как в большую, так и в меньшую сторону. Полученное отклонение по стоимости строительных материалов в составе общей стоимостной разницы между стоимостью работ по акту формы С-2б и фактическими затратами подрядчика по объекту за отчетный период (в т. ч. по стоимости строительных материалов) относится на результат финансово-хозяйственной деятельности подрядчика.

При этом согласно п. 11 Положения № 1553 экономия подрядчика в виде положительной разницы между неизменной ценой и фактической стоимостью выполненных подрядных работ не является завышением стоимости строительства, если получена в т. ч. в результате снижения в процессе строительства объекта (выполнения строительных, специальных, монтажных работ) стоимости материалов, изделий и конструкций подрядчика по сравнению с их стоимостью, предусмотренной неизменной ценой. Законодательством не предусмотрено требование о выполнении расчета величины экономии и тем более о предоставлении заказчику.

в результате снижения в процессе строительства объекта (выполнения строительных, специальных, монтажных работ) стоимости материалов, изделий и конструкций подрядчика по сравнению с их стоимостью, предусмотренной неизменной ценой. Законодательством не предусмотрено требование о выполнении расчета величины экономии и тем более о предоставлении заказчику.

Если источник финансирования – бюджетные и приравненные к ним средства, то законодательством не предусмотрена корректировка неизменной цены по основанию согласно абзацу четвертому части первой п. 10 Положения № 1553. Следовательно, наличие положительной разницы между стоимостью материалов, учтенных в неизменной цене, и их фактической стоимостью – это законная экономия подрядчика. Подрядчик не получает в подобном случае экономию в случае строительства жилых домов для граждан, осуществляющих строительство жилых помещений с государственной поддержкой.

Составление отчетов для списания материалов

Отчет формы С-29 составляется на основании данных принятых и подписанных заказчиками актов формы С-2б и актов формы С-2а за отчетный период. Порядок оформления актов формы С-2б и актов формы С-2а установлен Инструкцией № 29 и носит обязательный характер независимо от источников финансирования строительства и форм собственности заказчиков и подрядчиков.

Порядок оформления актов формы С-2б и актов формы С-2а установлен Инструкцией № 29 и носит обязательный характер независимо от источников финансирования строительства и форм собственности заказчиков и подрядчиков.

Как обосновано выше, для списания материалов необходимо произвести расчет стоимости израсходованных материалов подрядчика по работам, выполненным за отчетный период в разрезе видов работ либо их частей, в зависимости от порядка их приемки. При этом формы актов С-2б и С-2а согласно постановлению № 13 не содержат данных для таких расчетов.

При необходимости формы расчетов и порядок их оформления устанавливаются сторонами в условиях договора строительного подряда. В первую очередь речь идет о расчетах цены по каждому виду работ, включенному в неизменную цену и график строительства (производства работ).

В графах 3–5 акта формы С-2б указываются натуральные единицы измерения каждого вида работ (м2, м3, пог. м, т и др.), их количество и стоимость по неизменной цене (в соответствии с объемами работ, подлежащими выполнению по графику строительства (производства работ)). При этом стоимость каждого вида работ указывается с учетом всех затрат подрядчика на выполнение этих работ и прогнозного индекса цен в строительстве.

При этом стоимость каждого вида работ указывается с учетом всех затрат подрядчика на выполнение этих работ и прогнозного индекса цен в строительстве.

Оформление расчетов для списания материалов в подрядной организации ведется в разрезе подписанных актов выполненных работ материально ответственными лицами (начальниками участка, прорабами, мастерами, закрепленными за участками производства работ).

Заключение

Подводя итог сказанному выше, заостряем ваше внимание на необходимости составления подрядчиком расчетов цены по отдельным видам работ, их частям в т. ч. для определения количества израсходованных материалов.

ч. для определения количества израсходованных материалов.

Итак, прежде всего подрядчиком формируются виды работ, которые подрядчик может сдать как законченные. Далее согласно технологической последовательности выполнения видов работ их количество распределяется по месяцам графика строительства (производства работ). Стоимость одного и того же вида работ для количества по месяцам будет разной, так как должна учитывать соответствующий прогнозный индекс цен в строительстве и, например, расходы, связанные с зимним удорожанием.

Для каждого вида работ производится расчет стоимости и закрепляется как приложение к договору строительного подряда.

Сложность заключается в том, что объемы и стоимость работ фиксируются в графике строительства (производства работ), а потом, как правило, подрядчик работает с отклонениями от графика строительства (производства работ) по вполне объективным причинам. Работы на объектах строительства по договорам с неизменной ценой сопровождаются чуть ли не ежемесячными фактами выявления дополнительных работ или недостатков в проектной, в т. ч. сметной, документации, что влечет необходимость их устранения. Внесение изменений в проектную, в т. ч. сметную, документацию, за исключением необходимости выполнения дополнительных работ, является основанием для корректировки неизменной цены. В свою очередь, необходимость выполнения дополнительных работ часто оказывает влияние на сроки выполнения основных работ, что также влечет корректировку неизменной цены.

ч. сметной, документации, что влечет необходимость их устранения. Внесение изменений в проектную, в т. ч. сметную, документацию, за исключением необходимости выполнения дополнительных работ, является основанием для корректировки неизменной цены. В свою очередь, необходимость выполнения дополнительных работ часто оказывает влияние на сроки выполнения основных работ, что также влечет корректировку неизменной цены.

В силу требований Указа № 72, Положения № 88 и Правил № 1450 при финансировании из бюджетных источников расчеты цены должны быть оформлены обязательно. А в соответствии с требованиями Положения № 1553 о формировании неизменной цены расчеты должны быть оформлены для каждого вида работ. Соответственно, с учетом того, что акты формы С-2б составляются на основании графика строительства (производства работ), расчеты по видам работ будут оформляться в случае корректировки неизменной цены по видам работ или при их детализации по соглашению сторон, если невозможно принять виды работ как законченные.

Количество расчетов, соответствующее количеству сгруппированных видов работ, а также частота внесения в них изменений делают документооборот подрядчика по договору с неизменной ценой весьма трудоемким. Однако без таких основных и дополнительных расчетов выполнить списание материалов по видам работ, включенным в акт формы С-2б, не представляется возможным.

От редакции

Отчет формы С-19 составляется ежемесячно и ведется в натуральном и стоимостном выражении. В натуральном выражении материальный отчет составляется материально ответственным лицом подрядной организации (мастером, прорабом, начальником участка), в стоимостном выражении – бухгалтерией (п. 16 Инструкции № 4).

16 Инструкции № 4).К материальному отчету прилагаются первичные учетные и иные документы, на основании которых материально ответственным лицом сделаны записи. Отчет формы С-19:

подписывается материально ответственным лицом и бухгалтером, в обязанности которого входит ведение учета строительных материалов, с указанием даты сдачи и принятия документов;

утверждается главным инженером или иным уполномоченным лицом организации.

В отчете формы С-19 записи о расходе материалов на выполнение принятых заказчиком работ производятся на основании отчета формы С-29, составленного подрядчиком в натуральном выражении по каждому объекту строительства на основании подписанных заказчиком (генеральным подрядчиком) актов приемки выполненных работ, сметных и (или) производственных норм расхода материалов.

Отчет формы С-29 составляется и заполняется инженером производственно-технического отдела, за исключением графы «Расход фактический», которая заполняется материально ответственным лицом.

В составлении и заполнении отчета формы С-29 бухгалтер участия не принимает (пп. 18–21 Инструкции № 4).

Списание израсходованных строительных материалов производится по стоимости, по которой материалы числятся в бухгалтерском учете, исходя из метода оценки материалов при их выбытии, определенного учетной политикой организации (по себестоимости каждой единицы, по средней себестоимости каждого наименования материала, по учетной цене с учетом отклонений) (п. 9 Инструкции № 4).

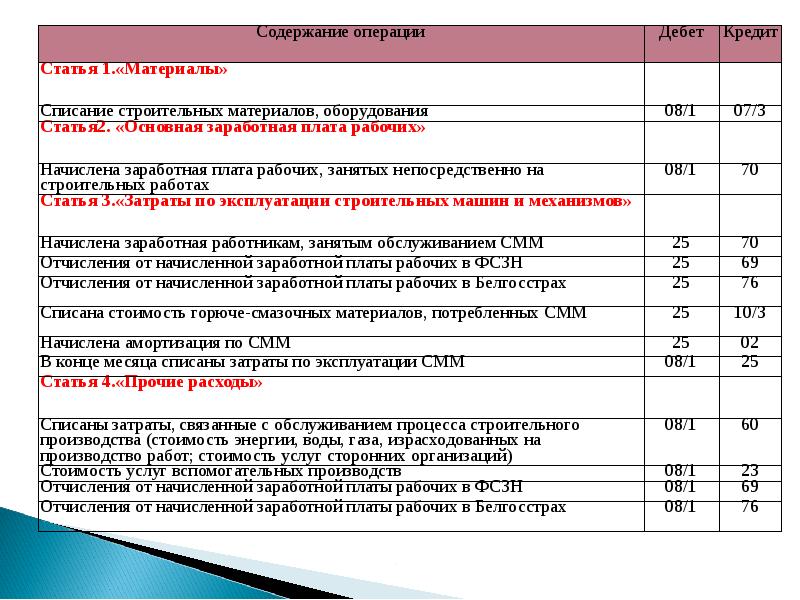

Списание строительных материалов на производство строительных работ отражается по дебету счета 20 «Основное производство» в корреспонденции с кредитом счета 10 «Материалы» (подп. 14.10 Инструкции № 4).

Надежда Мирончик, редактор журнала «Сметное дело»

[1] Форма С-2б «Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ» установлена постановлением Минстройархитектуры от 29.04.2011 № 13 (далее – акт формы С-2б, постановление № 13).

[2] Форма С-2а «Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ» установлена постановлением № 13 (далее – акт формы С-2а).

[3] Положение о порядке формирования неизменной договорной (контрактной) цены на строительство объектов утверждено постановлением Совмина от 18.11.2011 № 1553 (далее – Положение № 1553).

[4] Средства республиканского и (или) местных бюджетов, в т. ч. государственных целевых бюджетных фондов, а также государственных внебюджетных фондов, внешних государственных займов и внешних займов, привлеченных под гарантии Правительства, кредитов банков Республики Беларусь под гарантии Правительства и облисполкомов, Мингорисполкома (далее – бюджетные и приравненные к ним средства).

[5] Положение о порядке организации и проведения процедур закупок товаров (работ, услуг) при строительстве объектов утверждено постановлением Совмина от 31.01.2014 № 88 (далее – Положение № 88).

[6] Правила заключения и исполнения договоров строительного подряда утверждены постановлением Совмина от 15. 09.1998 № 1450 (далее – Правила № 1450).

09.1998 № 1450 (далее – Правила № 1450).

[7] Указ от 28.02.2011 № 72 «О некоторых вопросах регулирования цен (тарифов) в Республике Беларусь» (далее – Указ № 72).

[8] Инструкция о порядке бухгалтерского учета строительных материалов утверждена постановлением Минстройархитектуры от 24.01.2008 № 4 (далее – Инструкция № 4).

[9] Форма С-19 «Материальный отчет» установлена приложением 1 к Инструкции № 4 (далее – отчет формы С-19).

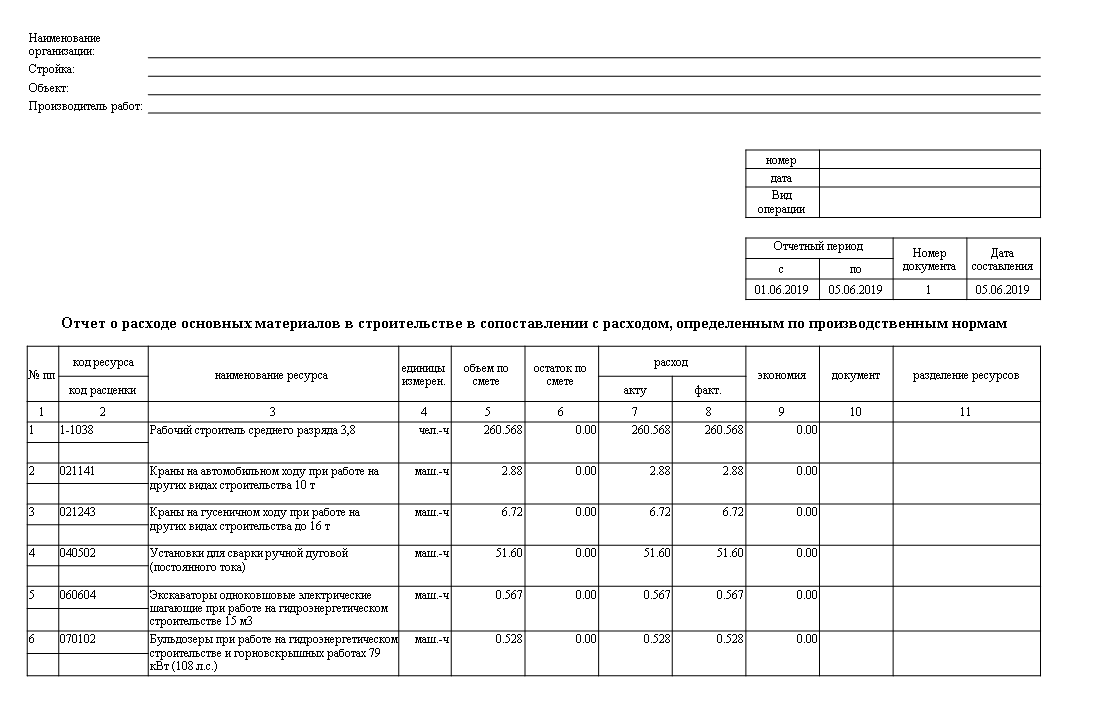

[10] Форма С-29 «Отчет о расходе строительных материалов в сопоставлении с производственными нормами» установлена приложением 2 к Инструкции № 4 (далее – отчет формы С-29).

[11] Инструкция о порядке применения и заполнения форм актов сдачи-приемки выполненных строительных и иных специальных монтажных работ утверждена постановлением Минстройархитектуры от 20.07.2018 № 29 (далее – Инструкция № 29).

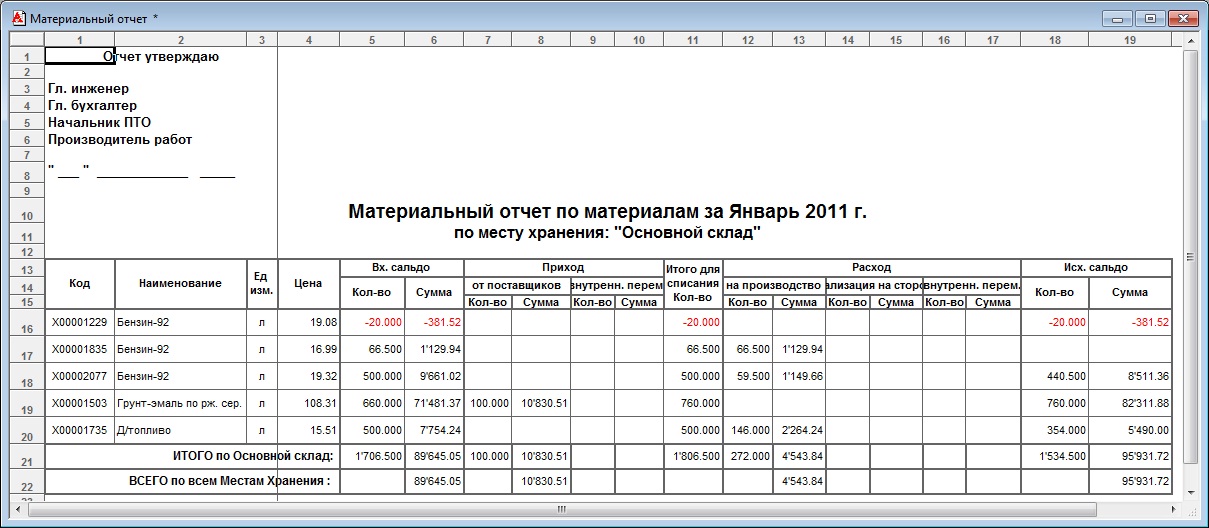

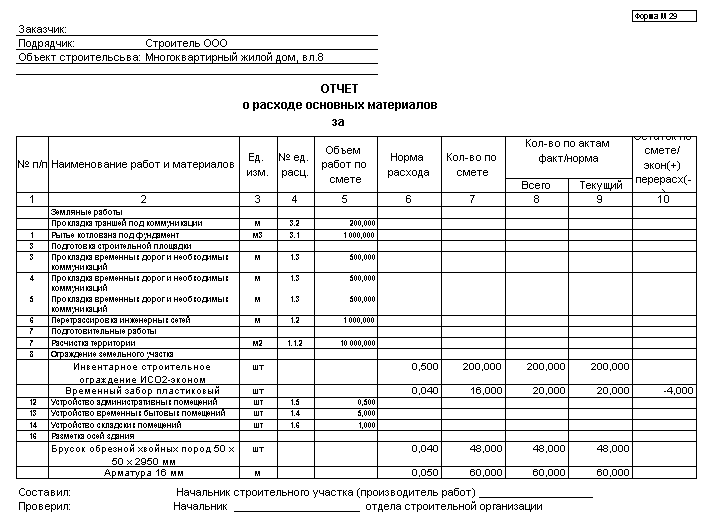

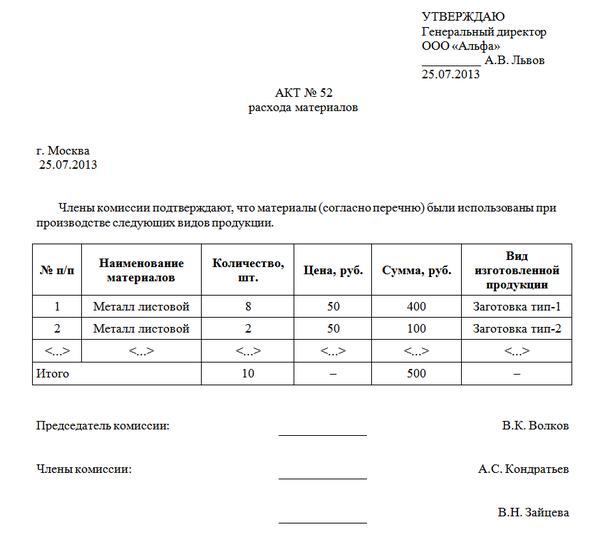

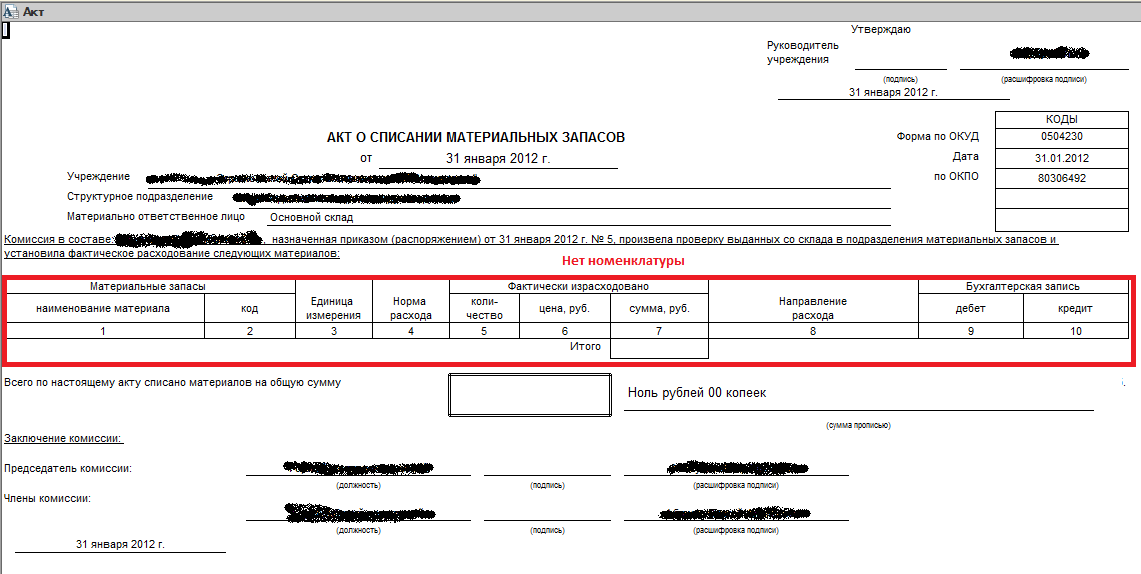

Форма М-29 на списание материалов: образец заполнения

Особенности организации учета в строительной сфере обусловлены разнообразием используемых материалов и широким спектром выполняемых работ. При этом по каждому направлению деятельности предварительно рассчитывают нормативы расхода ресурсов. А при сверке фактических и нормативных издержек прораб обычно составляет форму М-29 на списание материалов, образец заполнения которой вы найдёте в этой статье.

При этом по каждому направлению деятельности предварительно рассчитывают нормативы расхода ресурсов. А при сверке фактических и нормативных издержек прораб обычно составляет форму М-29 на списание материалов, образец заполнения которой вы найдёте в этой статье.

Сфера применения бланка М-29

Шаблон и структура этого отчетного документа регламентированы законодательно –утверждены приказом ЦСУ СССР от 24.11.1982 под № 613. В этом нормативном акте приведен инструкционный материал по порядку оформления данного бланка.

Применение формы М-29 <Отчет о расходе материалов в строительстве˃ обусловлено необходимостью:

- списания стоимости сырья и материалов со счетов учета запасов на величину себестоимости строительно-монтажных видов работ;

- сопоставления и выведения результатов сравнения нормативного расхода по конкретному типу операций и фактически использованных материалов.

Правила применения М-29

Через форму М-29 материальные издержки формируют себестоимость строящихся объектов. При анализе содержания этого документа и выявляемых по нему расхождений фиксируют перерасходы. На последующих этапах осуществляют поиск причин несоблюдения норматива. А при обоснованности текущего уровня издержек нормы использования материалов могут быть откорректированы.

При анализе содержания этого документа и выявляемых по нему расхождений фиксируют перерасходы. На последующих этапах осуществляют поиск причин несоблюдения норматива. А при обоснованности текущего уровня издержек нормы использования материалов могут быть откорректированы.

По каждому строительному рабочему объекту М-29 на списание материалов заводят отдельно. Если к работам привлекают не одного, а нескольких прорабов, то обязанность ведения этой отчетной формы возлагают на начальника участка.

Данный отчет ведут на протяжении года. Ежемесячно его данные передают в бухгалтерскую службу и отдел производственно-технической работы (далее также – ПТО). Специалисты ПТО должны хранить у себя дубликаты всех оформляемых бланков М-29.

Рассматриваемые отчеты утверждают отдел ПТО и руководитель предприятия с помесячным интервалом. По итогам месяца сведения из отчетных документов прорабов заносят в единую форму, которую проверяют и передают руководству фирмы на согласование.

На завершающей стадии подписанный всеми ответственными лицами бланк возвращают прорабу, который при выявлении перерасхода готовит пояснительную записку.

Структура формы

Бланк М-29 структурно состоит из двух блоков:

| 1 | В первой части документа фиксируют общий объем выполняемых строительно-монтажных работ. На ее базе выводят расчетную нормативную потребность в материалах. Делают это на этапе подготовки к строительству. Объем работ очерчивает прорабом, а нормы расходов прописывают специалисты ПТО. |

| 2 | Вторая половина формы отведена для сравнительного анализа по произведенным расходам. В специальных блоках указывают нормативные значения по разным типам стройматериалов и фактические данные, вписываемые прорабом. |

Документальными основаниями для создания записей в форме М-29 выступают:

- журнал КС-6, в котором ведут учет выполненных работ;

- первичные бланки по учету стройматериалов.

Дополнительно используют утвержденные нормативы, которые распространяют на конкретные типы операций и соотносят с общими и ведомственными рекомендациями.

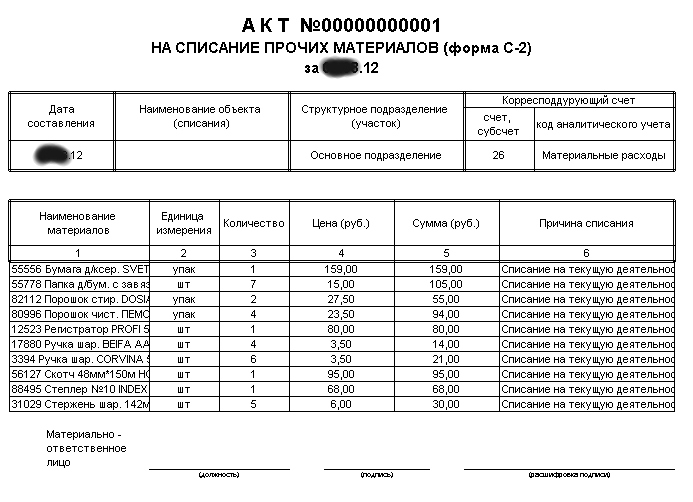

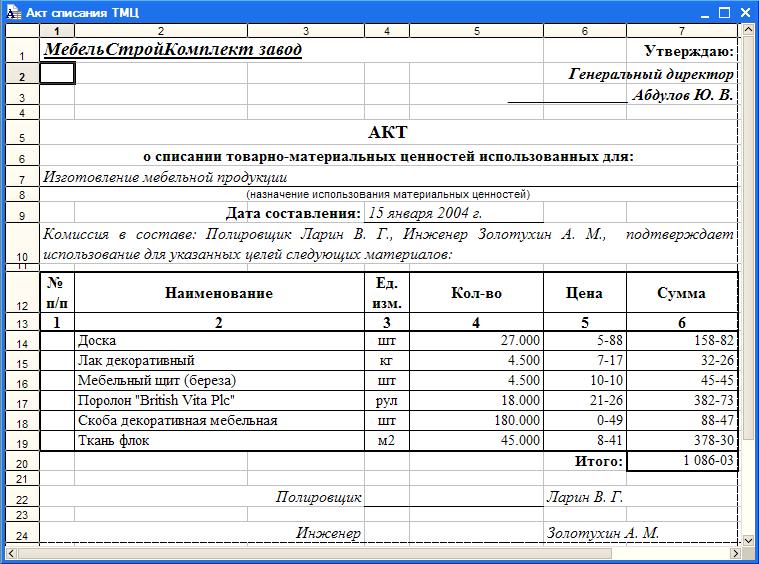

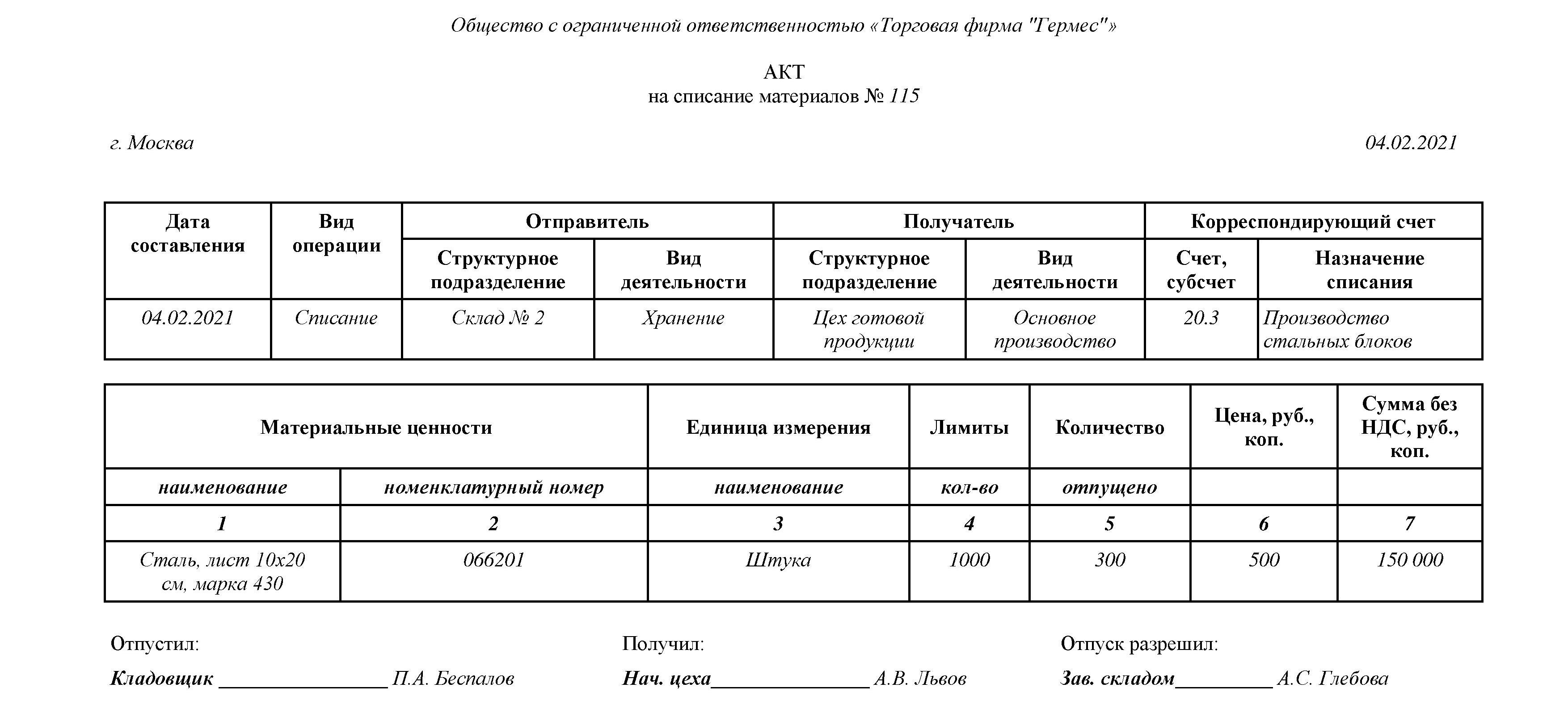

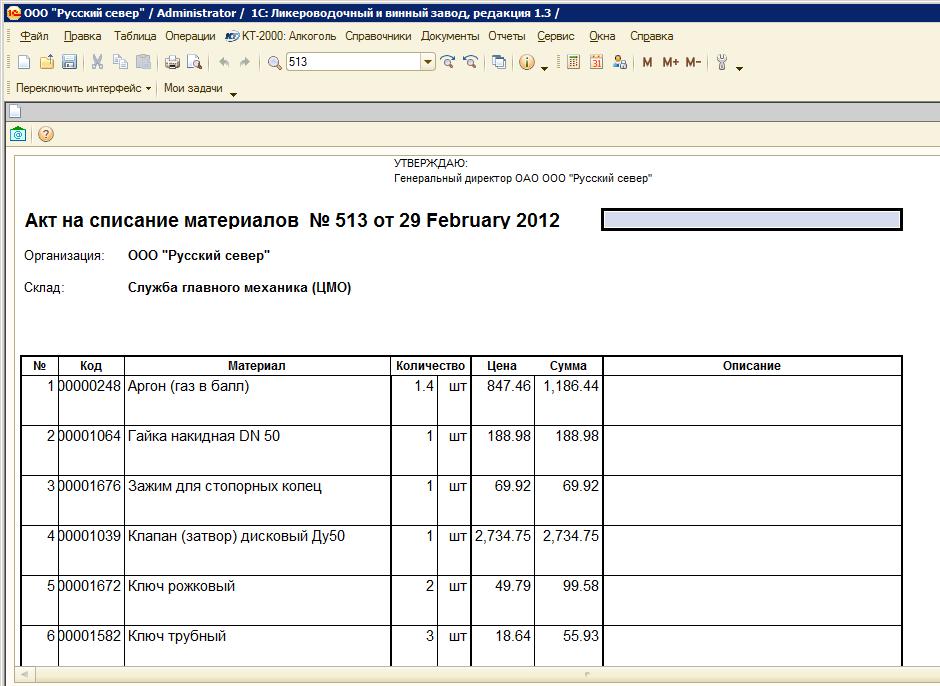

Также см. «Образец акта списания материальных ценностей».

Особенности заполнения

В Разделе 1 табличный блок должен содержать сведения о виде строительно-монтажных действий, требуемых конструкционных элементах и строительных материалах. В таблицу вписывают также единицы измерения по каждому виду ТМЦ. При обобщении информации о нормативных показателях указывают реквизиты утвержденных производственных норм и количественные значения расхода.

По имеющимся чертежам возводимого объекта определяют объем запланированных работ. С учетом этого показателя готовят запрос на выделение материалов по нормативному уровню обеспечения. Эту величину рассчитывают путем перемножения норматива с объемом заданий. Факт отражают через помесячную фиксацию выполненных отдельных производственных задач с приведением детальной расшифровки понесенных затрат в виде строительных материалов.

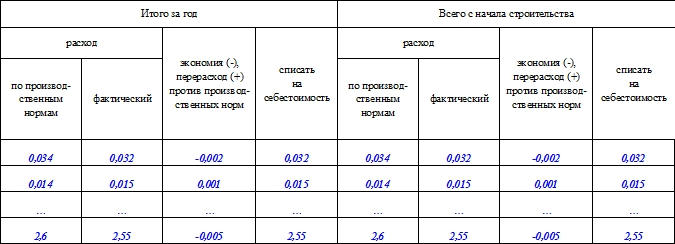

При завершении очередного месячного интервала в табличном блоке Раздела 1 выводят итоги, которые выносят в Раздел 2. Во втором блоке обозначают объемы фактически затраченных ресурсов и сравнивают их с нормативными величинами. Образовавшиеся экономии показывают со знаком «минус», а перерасходы – со знаком «плюс». Кроме того, выводят количество материалов, подлежащее списанию на строительные и монтажные операции.

Если возведение объекта длится более года, то в форме М-29 в каждом последующем годовом интервале надо заполнять графу «Итого на начало года». Соответственно, в первый год эта ячейка должна быть с прочерком.

По сведениям, представленным в Разделе 2, составляют квартальную отчетную документацию по форме № 20-сн.

Далее по ссылке показан пример составления М-29 в строительстве в 2018 году:

https://buhguru.com/wp-content/uploads/2018/04/forma-M-29-obrazec-zapolneniya.xls

Как списать стройматериалы?

4 ноября, 2019

1575

Просим Вас разъяснить правила списания материалов в строительной организации, если закуп производиться, который не учтен в смете, но необходим для строительства или сломан, разбит, испорчен, можно списать на себестоимость?

Ответ:

Согласно Закона Республики Казахстан от 28 февраля 2007 года N 234. О бухгалтерском учете и финансовой отчетности, пункт 1 статьи 7, бухгалтерские записи производятся на основании первичных документов. Как указано в пункте 2 данной статьи, формы или требования к первичным документам, применяемым для оформления операций или событий, утверждаются уполномоченным органом …

О бухгалтерском учете и финансовой отчетности, пункт 1 статьи 7, бухгалтерские записи производятся на основании первичных документов. Как указано в пункте 2 данной статьи, формы или требования к первичным документам, применяемым для оформления операций или событий, утверждаются уполномоченным органом …

Пожалуйста, авторизуйтесь:

Документ показан не полностью! Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах А так же Вы можете оформить подписку (или перейти на тариф выше)

сейчас или запросить Демо-доступ.

Как упростить списание строительных материалов

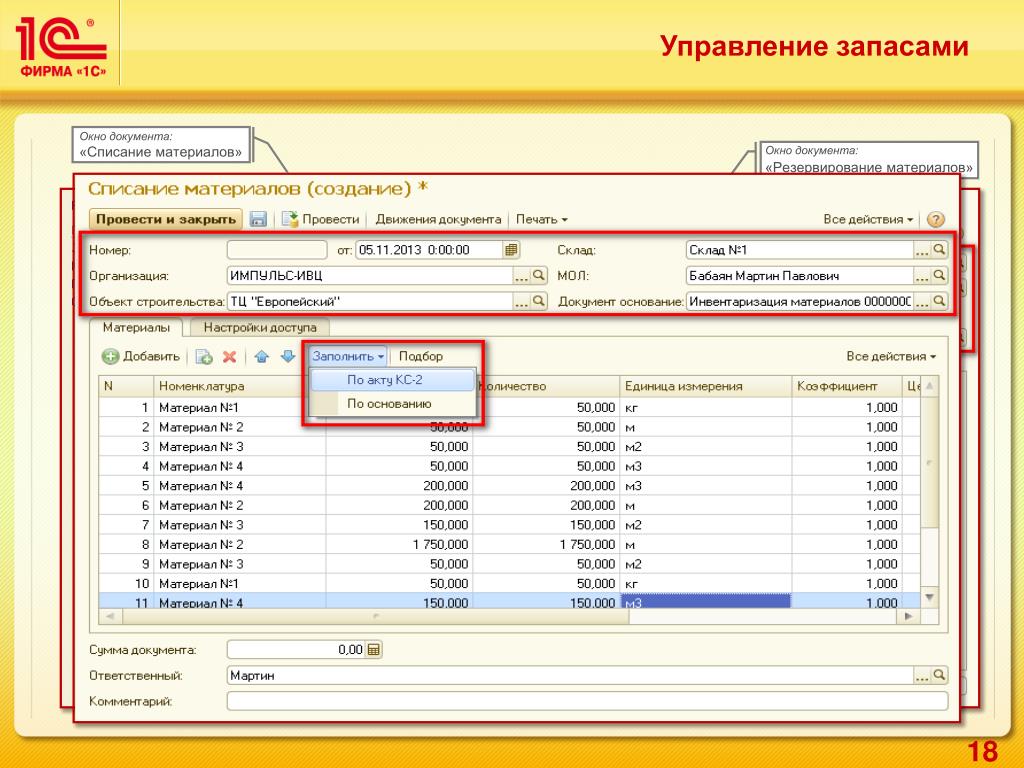

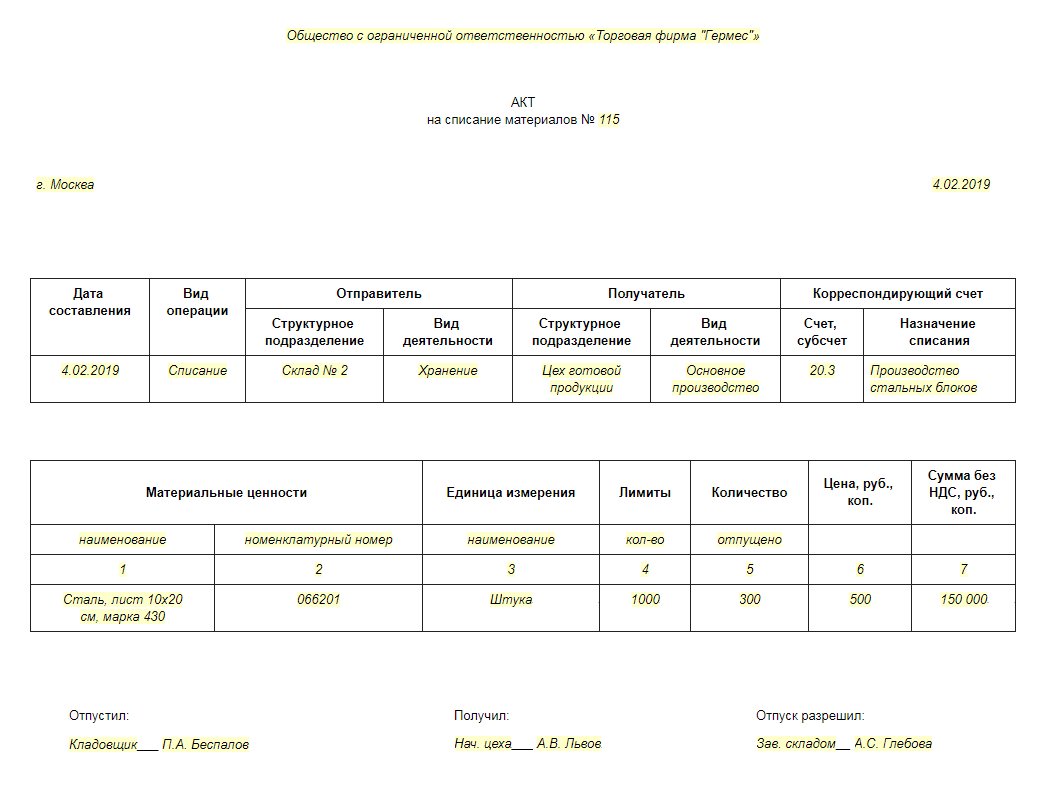

Учет материалов – процесс трудоемкий и зачастую вызывает трудности у бухгалтеров строительных компаний. Можно ли сделать его проще и не оформлять лишних бумаг? Об этом и поговорим.Обеспечение материалами. Учет у генподрядчика

Ситуация следующая. Организация точно знает, что она покупает материалы на конкретный объект, – они сразу туда и отгружаются, минуя склад, которого, по сути, и нет.

При этом организация является генеральным подрядчиком. Работы выполняет субподрядчик, частично – из материалов генподрядчика.

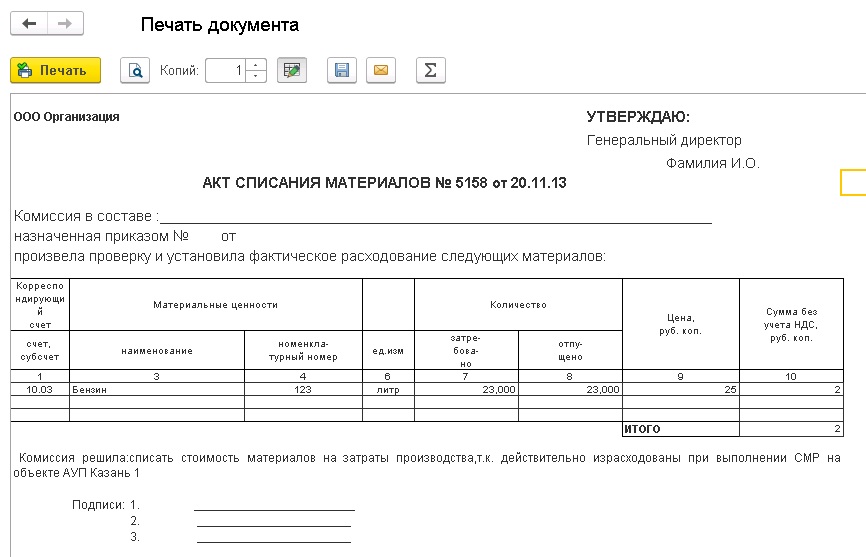

Правомерно ли оформить поступление материалов через приходный ордер по форме № М-4 проводками:

ДЕБЕТ 10 КРЕДИТ 60

– приобретены материалы для строительства объекта;

ДЕБЕТ 19 КРЕДИТ 60

– выделен налог на добавленную стоимость по материалам.

И потом сразу списать стройматериалы через «перемещение» по форме № М-11 («Требование-накладная») на дату подписания акта выполненных субподрядчиком работ записью:

ДЕБЕТ 20 КРЕДИТ 10

–списана стоимость израсходованных материалов.

А необходимые формы № М-15 («Накладная на отпуск материалов на сторону») и № М-29 («Отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам») оформить отдельно и просто приложить к общему документообороту?

Напомним: формы № М-4, № М-11, № М-15 утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а. Форма № М-29 унифицированной не является (утверждена ЦСУ СССР 24 ноября 1982 г. № 613).

№ 613).

Правовые отношения

Договором строительного подряда может быть предусмотрено, что обеспечение строительства материалами осуществляет заказчик (п. 1 ст. 745 Гражданского кодекса РФ). После окончания работы подрядчик обязан представить заказчику отчет об израсходовании материала. Это установлено в пункте 1 статьи 713 Гражданского кодекса РФ. В рассматриваемой ситуации возможны два варианта.

1. Передача материалов субподрядчику на давальческой основе.

2. Реализация материалов генподрядчиком субподрядчику.

Бухгалтерский учет

Бухгалтерский учет давальческих материалов ведется в соответствии с Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина России от 28 декабря 2001 г. № 119н (далее – Методические указания).

Организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов на отдельном субсчете (п. 157 Методических указаний). Согласно Инструкции по применению Плана счетов бухгалтерского учета … движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий, учитывается на субсчете «Материалы, переданные в переработку на сторону» счета 10 «Материалы». Согласно пункту 1 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ, все хозяйственные операции, включая использование давальческого сырья, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, являющимися основой для ведения бухгалтерского учета. Унифицированные формы, как уже отмечалось, утверждены. Так что для оформления операций с давальческим сырьем организация–генподрядчик должна их использовать, учитывая, что Методические указания зарегистрированы в Минюсте России (13 февраля 2002 г. № 3245). Значит, являются обязательными для применения. То есть отразить операции с давальческим сырьем нужно следующими записями:

157 Методических указаний). Согласно Инструкции по применению Плана счетов бухгалтерского учета … движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий, учитывается на субсчете «Материалы, переданные в переработку на сторону» счета 10 «Материалы». Согласно пункту 1 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ, все хозяйственные операции, включая использование давальческого сырья, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, являющимися основой для ведения бухгалтерского учета. Унифицированные формы, как уже отмечалось, утверждены. Так что для оформления операций с давальческим сырьем организация–генподрядчик должна их использовать, учитывая, что Методические указания зарегистрированы в Минюсте России (13 февраля 2002 г. № 3245). Значит, являются обязательными для применения. То есть отразить операции с давальческим сырьем нужно следующими записями:

ДЕБЕТ 10 субсчет «Материалы, переданные в переработку на сторону»

КРЕДИТ 10 субсчет «Строительные материалы»

– переданы давальческие материалы субподрядчику;

ДЕБЕТ 20

КРЕДИТ 10 субсчет «Материалы, переданные в переработку на сторону»

– списана стоимость израсходованных субподрядчиком материалов заказчика.

Рекомендации

По мнению автора, упрощение за счет неиспользования субсчета «Материалы, переданные в переработку на сторону» к счету 10 является нарушением вышеизложенных норм бухучета. И неприменение предусмотренных форм первичных документов, отражающих движение материалов, тоже противоречит требованиям закона № 129-ФЗ об оформлении всех хозопераций оправдательными документами. Что повлечет негативные последствия и для налогового учета, в котором используются те же формы первичных документов.Так как по времени передача в переработку и списание материалов на стоимость работ не совпадают. Это не дает возможности просто приложить формы № М-15 и № М-29 к документации на строительство. Поскольку списываться материалы будут не в момент их передачи субподрядчику, а более поздней датой, когда работы будут сданы заказчику (в данной ситуации – генподрядчику) по акту о приемке выполненных работ по форме № КС2. И получается, что использование субподрядчиком конкретных материалов на объект не подтверждено.

Так что понадобится и отчет исполнителя (субподрядчика) об израсходовании материала (унифицированной формы отчета нет, ее нужно разработать и утвердить в учетной политике; порядок и сроки представления отчета устанавливаются в договоре подряда). И кроме того – обязательно акт о списании материалов (унифицированной формы тоже нет, ее нужно разработать и утвердить в учетной политике), составленный генподрядчиком на основании отчета субподрядчика об израсходованных давальческих материалах и утвержденный руководителем генподрядной организации.

Важно запомнить

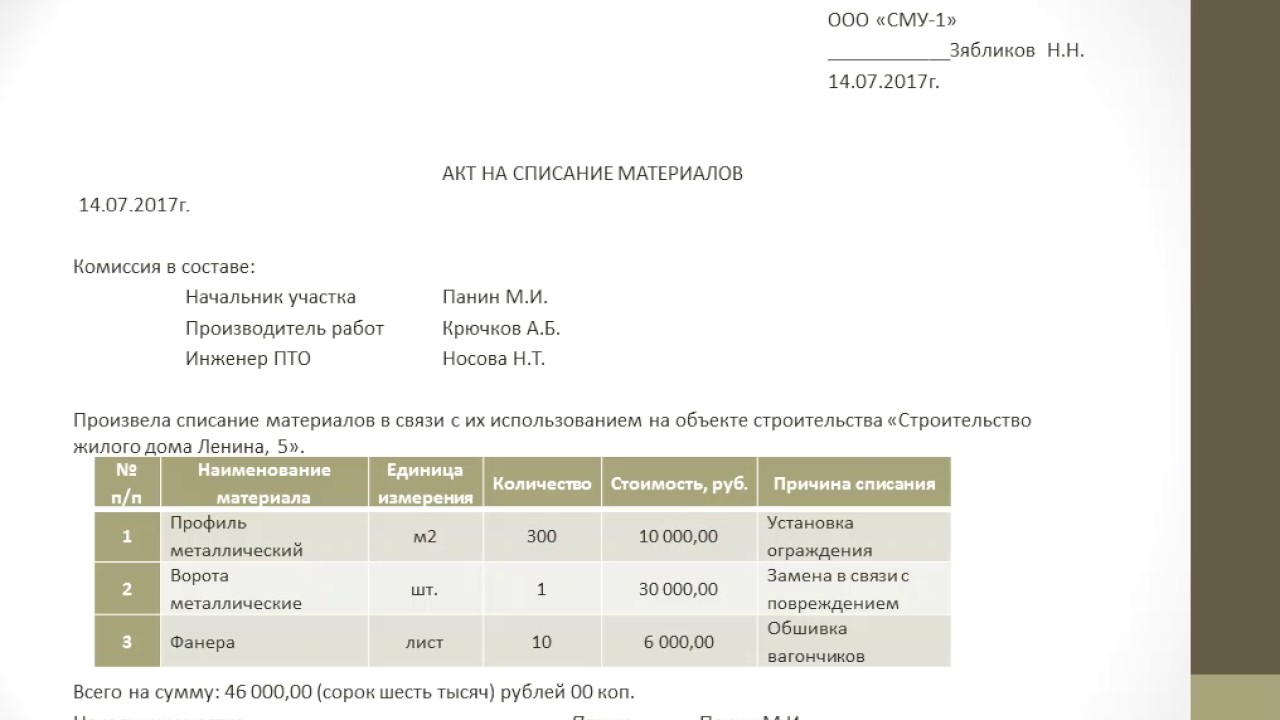

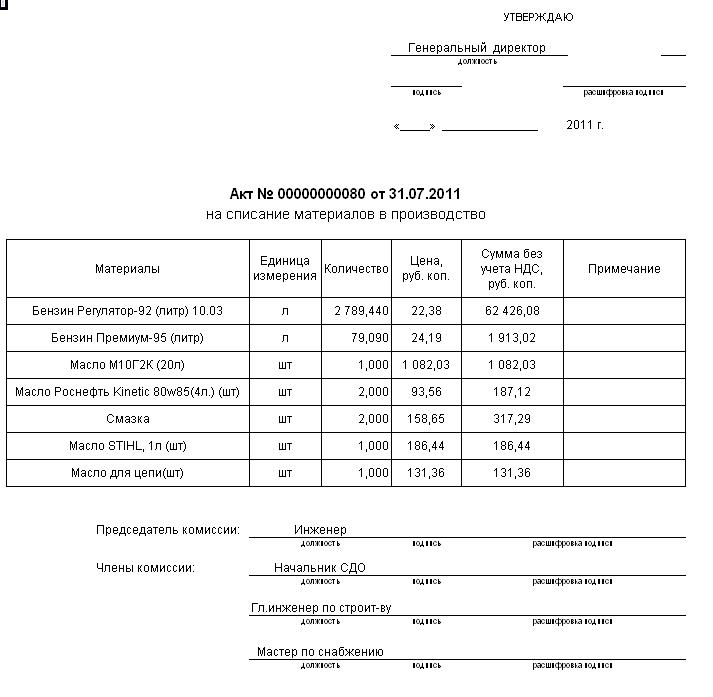

Списывать материалы только на основании накладных нельзя. Для подтверждения расходов нужен еще отчет исполнителя об израсходованных давальческих материалах, а также акт на списание материалов, утвержденный руководителем организации.

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Можете ли вы вычесть строительные материалы для нового дома?

Уважаемый Tax Talk,

Могу ли я получить налоговый вычет с налогов, уплаченных за строительные материалы для моего нового дома? Дом строится на земле, принадлежащей мне, и финансируется за счет 35-процентного первоначального взноса и кредита на строительство. Строителю платят по мере прохождения через пять или шесть «розыгрышей» в зависимости от завершения этапов. Земля и дом никогда не будут принадлежать нашему строителю. Мы несем всю страховку и платим все налоги на недвижимость на протяжении всего строительства.

Строителю платят по мере прохождения через пять или шесть «розыгрышей» в зависимости от завершения этапов. Земля и дом никогда не будут принадлежать нашему строителю. Мы несем всю страховку и платим все налоги на недвижимость на протяжении всего строительства.

Спасибо.

— Норма

Дорогой Норм,

Подробнее об этом…

Что делать, если ипотечный вычет отменен? Каждые пару лет налоговый вычет продлевается. В то время как большинство людей знают, что они могут потребовать свои государственные и местные подоходные налоги в качестве вычета, другие могут не знать, что в качестве альтернативы вы можете потребовать вычет уплаченного налога с продаж, если он превышает подоходный налог. Очевидно, что люди, которые живут в штатах без подоходного налога, таких как Флорида и Техас, всегда будут вычитать уплаченный налог с продаж.Если вы живете в штате, который взимает подоходный налог и налог с продаж, вам придется принять решение, чтобы определить, какой вычет больше.

Служба внутренних доходов предлагает таблицы, основанные на размере семьи и уровне дохода для каждого штата, которые обеспечивают автоматический вычет налога с продаж. Некоторые крупные предметы могут быть добавлены к сумме стола. В качестве альтернативы, если вы сохраняете все свои квитанции, вы можете вычесть фактический налог с продаж, уплаченный в течение года, включая дорогостоящие товары.

Публикация IRS 600 гласит, что вы можете рассматривать дом как дорогостоящую вещь, если применимо любое из следующих условий: существенное дополнение или капитальный ремонт.

В этом случае будет считаться, что вы приобрели любые товары, облагаемые налогом с продаж, и уплатили налог с продаж напрямую.

В этом случае будет считаться, что вы приобрели любые товары, облагаемые налогом с продаж, и уплатили налог с продаж напрямую.Задать вопрос консультанту

Чтобы задать вопрос в Tax Talk, перейдите на страницу « Задайте вопрос экспертам » и выберите тему «Налоги». Подробнее Tax Talk колонки.

Чтобы обеспечить соответствие требованиям, установленным IRS, мы сообщаем вам, что любые рекомендации по федеральному налогообложению США, содержащиеся в этом сообщении (включая любые приложения), не предназначены и не написаны для использования и не могут быть использованы в целях (i) избежание штрафов в соответствии с Налоговым кодексом или (ii) продвижение, маркетинг или рекомендация другой стороне любой сделки или вопроса, рассматриваемого в настоящем документе.Налогоплательщики должны обращаться за профессиональной консультацией, исходя из своих конкретных обстоятельств.

Контент Bankrate, в том числе руководство по разделам с советами и экспертами и этому веб-сайту, предназначен только для того, чтобы помочь вам в принятии финансовых решений. Содержание имеет широкий охват и не учитывает ваше личное финансовое положение. Bankrate рекомендует вам обратиться за советом к консультантам, которые полностью осведомлены о ваших индивидуальных обстоятельствах, прежде чем принимать какие-либо окончательные решения или реализовывать какую-либо финансовую стратегию.Помните, что использование вами этого веб-сайта регулируется Условиями использования Bankrate .

Содержание имеет широкий охват и не учитывает ваше личное финансовое положение. Bankrate рекомендует вам обратиться за советом к консультантам, которые полностью осведомлены о ваших индивидуальных обстоятельствах, прежде чем принимать какие-либо окончательные решения или реализовывать какую-либо финансовую стратегию.Помните, что использование вами этого веб-сайта регулируется Условиями использования Bankrate .

Copyright 2013, Bankrate Inc.

Никогда не вычитайте эти 9 расходов, но вы можете списать некоторые сопутствующие расходы

Новый закон о налогах, вступивший в силу в 2018 году, почти удвоил стандартные отчисления. В результате ожидается, что только 13,7% налогоплательщиков будут указывать расходы в своих декларациях за 2019 год, по данным некоммерческого налогового фонда. До вступления в силу Закона о сокращении налогов и создании рабочих мест почти треть подателей деклараций перечисляли расходы для уменьшения налогооблагаемого дохода.

Многие налогоплательщики могут подумать, что они могут указывать расходы, которые на самом деле не подлежат вычету, например, лекарства, отпускаемые без рецепта. Есть шаги, которые вы можете предпринять, чтобы уменьшить свой налоговый счет, но если вы попытаетесь потребовать незаконных списаний, вы можете в конечном итоге заплатить государству проценты и штрафы.

Есть шаги, которые вы можете предпринять, чтобы уменьшить свой налоговый счет, но если вы попытаетесь потребовать незаконных списаний, вы можете в конечном итоге заплатить государству проценты и штрафы.

«Об этом отказе в вычетах также, вероятно, будет сообщено в органы штата по подоходному налогу, и это может иметь последствия для подоходного налога штата», — говорит налоговый эксперт Франсин Дж. Липман, профессор Университета имени Уильяма С.Юридическая школа Бойда Университета Невады в Лас-Вегасе.

Если у вас нет достаточного количества вычитаемых расходов, чтобы превзойти ваш стандартный вычет, вы не можете детализировать. Стандартные отчисления на 2019 год составляют 12 200 долларов США для лиц, подающих одиночные заявки; 18 350 долларов для глав домохозяйств; и 24 400 долларов США для супружеских пар, подающих совместную заявку.

Чтобы помочь вам избежать ошибок, мы составили список расходов, которые, как вы думаете, вы можете потребовать, но не можете. Мы также перечисляем соответствующие налоговые льготы, которые являются законными.

Вот девять расходов, которые вы не можете вычесть, а также девять сопутствующих расходов, которые подлежат вычету в 2019 налоговом году.

1. Лекарства, отпускаемые без рецепта (если только их не прописал врач)Лекарства от головной боли и простуды, которые вы покупаете в аптеке, не облагаются налогом. Только лекарства, прописанные врачом, в том числе инсулин, считаются франшизой.

Но вы по-прежнему можете вычесть наборы, отпускаемые без рецепта, для проверки на беременность и уровень сахара в крови. И IRS говорит, что мамы получают налоговый вычет на товары для грудного вскармливания, включая молокоотсосы и бутылочки.

2. Волонтерская работа (если вы не набираете пробег)Вы не можете требовать денежной оценки часов, потраченных на волонтерскую деятельность в некоммерческой организации.Вы также не можете вычесть стоимость благотворительного проекта, например плаката или футболки.

Но вы можете вычесть мили, которые вы проехали, занимаясь благотворительностью, по ставке 14 центов за милю, без изменений по сравнению с 2018 годом. Ведите точный учет ваших миль, зарегистрированных для благотворительной деятельности.

Ведите точный учет ваших миль, зарегистрированных для благотворительной деятельности.

Вы также можете требовать возмещения личных расходов, таких как доски для плакатов и специальные маркеры, которые вы купили для плакатного проекта некоммерческой организации. Обязательно сохраняйте чеки.

Разумно иметь кредитную карту, которую можно использовать исключительно для покупок, связанных с волонтерской деятельностью.

3. Стационарные и мобильные телефоны (кроме служебных)Если у вас все еще есть стационарный телефон дома, вы не можете вычесть его стоимость, даже если вы в основном используете этот телефон для работы. IRS говорит, что первая проводная телефонная линия в вашем доме считается не подлежащим вычету личными расходами.

Но вы можете вычесть в качестве деловых расходов стоимость междугородной связи по этому телефону, связанную с работой. И если у вас есть второй стационарный телефон специально для использования в бизнесе, его полная стоимость вычитается.

Мобильные телефоны являются законным вычитаемым расходом, если вы работаете не по найму и используете телефон для бизнеса. Рекомендуется получить детализированный счет, чтобы доказать это.

Однако вычет «невозмещенных деловых расходов» за использование личного мобильного телефона для работы был отменен. И если ваш работодатель предоставляет вам мобильный телефон как часть вашей работы, это может увеличить ваш налогооблагаемый доход.

4. Домашнее животное (если это не служебное животное)Маленькая семейная собака может привести к большим счетам.Нет ничего необычного в том, что владельцы домашних животных тратят тысячи долларов на операции, рентген и рецептурные лекарства для своих животных. Но эти расходы не подлежат налогообложению.

Однако расходы на покупку, дрессировку и содержание собаки-поводыря или другого служебного животного для человека с ограниченными физическими возможностями не облагаются налогом. Как правило, это включает в себя любые расходы, понесенные для содержания животного, в том числе на еду, уход и ветеринарный уход, чтобы оно могло выполнять свои обязанности.

Стоимость проезда на работу и с работы не облагается налогом. Поездка на автобусе, метро, такси или поездка на собственном автомобиле на работу — это личные расходы, независимо от того, как далеко вам предстоит ехать.

Но вы можете вычесть некоторые расходы на дорогу до работы, если вы работаете в двух местах в один день, независимо от того, работаете ли вы на одного и того же работодателя. Вы также можете вычесть транспортные расходы между вашим домом и временной работой, которая, как ожидается, продлится один год или меньше.

И если ваш дом является вашим основным местом работы, вы можете вычесть транспортные расходы, связанные с поездкой из дома на другое место работы в той же сфере или бизнесе.

6. Налоги на социальное обеспечение (если вы не переплачиваете) Каждый день выплаты зарплаты вы отдаете много денег на налоги FICA (Закон о федеральных страховых взносах), которые финансируют пособия по социальному обеспечению и программе Medicare. Налоги FICA не подлежат вычету.

Налоги FICA не подлежат вычету.

Но если вы переплатили налог, вы можете получить кредит за переудержание FICA.В 2019 году максимальный размер налогов на социальное обеспечение составляет 8 239,80 долларов США, что на 279 долларов больше, чем в 2018 году.

Предельная базовая заработная плата на 2019 год увеличивается до 132 900 долларов США, что на 4 500 долларов США больше, чем в 2018 году. Вы платите налоги FICA только на заработную плату до установленного предела. Если у вас было более одной работы и ваш совокупный заработок превышает предел базовой заработной платы, возможно, вы переплатили налоги FICA, и в этом случае вы можете запросить возмещение или налоговый кредит.

7. Пластическая хирургия (за исключением случаев, когда это необходимо по медицинским показаниям)Подтяжка лица, липосакция, электроэпиляция и другие процедуры, направленные на улучшение вашей внешности, не являются вычитаемыми медицинскими расходами.

Но если ваш врач говорит, что вам нужна пластика носа, например, для лечения респираторных заболеваний, это становится вычитаемым медицинским расходом.

IRS говорит, что вы можете вычесть стоимость пластической хирургии, если необходимо улучшить или исправить деформацию, возникшую в результате врожденной аномалии, травмы, полученной в результате несчастного случая, травмы или обезображивающего заболевания.

8. Стоимость рабочего гардероба (если это не униформа)Выглядеть стильно на работе полностью ложится на ваши плечи.Решение Налогового суда США от 2011 года подтвердило этот налоговый закон, когда судья отклонил попытки телеведущей вычесть десятки тысяч долларов за одежду, которую она купила для выхода в эфир.

Но вы можете вычесть стоимость химчистки или стирки деловой формы, потому что это одежда, которую вы не можете носить нигде, кроме как на работе.

Также вычитаются расходы на чистку униформы некоммерческих организаций, такой как одежда, необходимая для волонтеров больниц или командиров отрядов бойскаутов или девочек-скаутов. При этом расходы на обмундирование и его содержание будут считаться благотворительными отчислениями.

Когда школьные каникулы заканчиваются на лето, работающие родители беспокоятся о том, что делать с детьми, пока они на работе. Некоторые родители отправляют своих детей в лагерь, потому что это весело для детей и облегчает их заботы о детях. Но лагеря для сна не облагаются налогом.

Однако, если вы решите отправить детей в дневной лагерь в то время, когда вы работаете или ищете работу, эти расходы могут претендовать на кредит по уходу за детьми и иждивенцами.

На одного ребенка вы можете засчитать до 3000 долларов США расходов в счет кредита на 2019 год. Если вы оплатили уход за двумя или более иждивенцами, кредитный лимит составляет 6000 долларов США.

Ваш фактический налоговый вычет может составлять до 35 процентов ваших квалификационных расходов, в зависимости от вашего дохода. Поскольку это кредит, вы можете использовать его, чтобы компенсировать свой налоговый счет, доллар за долларом.

Если вы получаете возмещение налога, подумайте, где его оставить.

Подробнее:

Без вычета за сдачу дома под снос

Четвертый окружной суд оставил в силе запрет IRS на вычет полной стоимости всех строительных компонентов дома, который был пожертвован благотворительной организации для сноса в рамках программы профессиональной подготовки организации.

Фон

Линда и Лоуренс Манн приобрели дом в Бетесде, штат Мэриленд, в 2011 году. Первоначально они планировали отремонтировать дом, но, узнав о проблемах с водой в его подвале и высокой стоимости изменений, которые они хотели внести в него, они решили снести дом и построить на участке новый. Соответственно, пара наняла строителя, чтобы снести дом, расчистить участок и построить на этом месте новый дом.

Перед началом этой работы другие строители, которых знали Манны, предложили им работать с Second Chance, благотворительной организацией, которая предлагает так называемые услуги «деконструкции», в ходе которых ненужное здание демонтируется, чтобы удалить строительные компоненты и другие предметы, которые могут использоваться повторно. Second Chance проводит работы по демонтажу, чтобы обеспечить профессиональное обучение малообеспеченных членов сообщества, а также предотвратить попадание пригодных для утилизации материалов на свалки.

Second Chance проводит работы по демонтажу, чтобы обеспечить профессиональное обучение малообеспеченных членов сообщества, а также предотвратить попадание пригодных для утилизации материалов на свалки.

«Второй шанс» хранит пригодные для утилизации строительные компоненты и другие предметы, которые он берет из собственности, которую он разбирает, и перепродает их, чтобы собрать деньги для проведения своих программ обучения. Собственник собственности, который передает имущество компании «Второй шанс» для получения льгот по демонтажу, имея возможность получить вычет благотворительного взноса в отношении стоимости компонентов здания и других предметов, изъятых из собственности, которые переданы в дар компании «Второй шанс» для перепродажи, если различные требования к отчисления на благотворительные взносы выполнены.

В ходе работ по демонтажу компании «Второй шанс» некоторые компоненты дома, такие как гипсокартон, черепица и кровельные материалы, которые не подлежат утилизации, обязательно уничтожаются в рамках процесса демонтажа или в рамках обучения сотрудников «Второго шанса», работающих на объекте. проект. Тем не менее, Second Chance прямо заявляет, берясь за проект по сносу, что она не предоставляет услуги по сносу, и организация советует жертвователям домов, что они должны нанять подрядчика по сносу за свой счет, чтобы завершить снос подаренного дома после завершения работ по сносу. готово и очистить сайт.

проект. Тем не менее, Second Chance прямо заявляет, берясь за проект по сносу, что она не предоставляет услуги по сносу, и организация советует жертвователям домов, что они должны нанять подрядчика по сносу за свой счет, чтобы завершить снос подаренного дома после завершения работ по сносу. готово и очистить сайт.

Манны решили, что Второй Шанс разрушит дом до того, как он будет снесен строителем Маннов. Линда Манн (которая была единственной владелицей дома) подписала двухстраничное «Соглашение о благотворительном пожертвовании» с Second Chance от 1 декабря 2011 года. В соответствии с соглашением Линда передала Second Chance «все [ее] права». , право собственности и доля в улучшениях, здании и приспособлениях, расположенных [в доме]», как описано в оценке, «подготовленной NoVaStar Appraisal, Inc.».

Перед началом демонтажа Манны наняли NoVaStar для оценки стоимости пожертвованного дома для целей налогообложения.Оценщик NoVaStar пришел к выводу, что самым лучшим и наилучшим способом использования дома был бы перенос его на другой участок для использования в качестве жилья, и поэтому оценил стоимость дома «без разборки». Оценщик определил справедливую рыночную стоимость (FMV) дома и земли вместе (1 875 000 долларов США), а затем только справедливую рыночную стоимость земли (1 200 000 долларов США). Вычитая стоимость последнего из стоимости первого, оценщик определил, что стоимость дома без земли составляет 675 000 долларов.

Оценщик определил справедливую рыночную стоимость (FMV) дома и земли вместе (1 875 000 долларов США), а затем только справедливую рыночную стоимость земли (1 200 000 долларов США). Вычитая стоимость последнего из стоимости первого, оценщик определил, что стоимость дома без земли составляет 675 000 долларов.

Компания «Второй шанс» провела работы по демонтажу дома в два этапа: первый этап включал демонтаж ненесущих элементов в декабре 2011 г. и январе 2012 г., а второй этап включал демонтаж внешних и структурных элементов в июне и 2012 г. июль 2012 г.Second Chance не вела полную инвентаризацию предметов, вывезенных из дома, хотя и создала список предметов, вывезенных из дома на первом этапе проекта. После того, как 6 июля 2012 года компания Second Chance завершила работы по демонтажу дома, строительный подрядчик Маннов снес дом и удалил оставшиеся структурные элементы.

По возвращении в 2011 году, полагаясь на оценку NoVaStar, Манны потребовали вычета благотворительного взноса в размере 675 000 долларов за дом. IRS проверила возврат Маннов за 2011 год и отклонила вычет, обнаружив, что Линда не пожертвовала всю свою долю в доме и не представила точную оценку того, что она пожертвовала «Второму шансу».

IRS проверила возврат Маннов за 2011 год и отклонила вычет, обнаружив, что Линда не пожертвовала всю свою долю в доме и не представила точную оценку того, что она пожертвовала «Второму шансу».

Отклонив административную апелляцию Маннов, IRS подсчитала причитающуюся сумму в размере 191 638 долларов за 2011 год. Манны уплатили причитающийся налог, но в ноябре 2015 года подали требование о возмещении и запрос на снижение. В августе 2016 года пара подала исправленный отчет за 2011 год.По этому возвращению «только для расчетов» они скорректировали вычет благотворительного взноса за дом до 313 353 долларов на основе новой оценки NoVaStar.

Вторая оценка основывала FMV дома на стоимости всех строительных компонентов дома на вторичном рынке. Не все компоненты здания имели устоявшийся рынок подержанных вещей, поэтому оценщик NoVaStar использовал «затратный подход к оценке», оценивая стоимость всех материалов как новые, а затем учитывая амортизацию.Оценка предоставила оценку всех строительных компонентов дома без учета (1) того, какие компоненты будут удалены Second Chance для перепродажи; (2) которые будут уничтожены в ходе деконструкции; и (3) которые останутся на месте для сноса и вывоза подрядчиком Маннов.